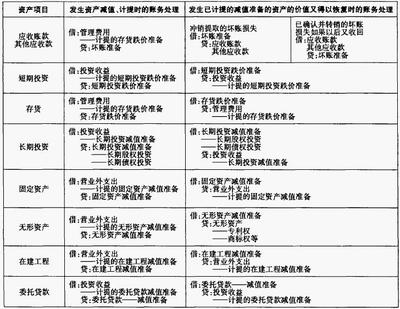

相关解答一:如何处理坏账准备的会计分录,我不明白它在借贷表示什么意思

他只是个备抵科目,与负债类相同,也就是说坏账准备增加的话记贷方

计提还账准备 借:资产减值损失

贷:坏账准备

冲减坏账的时候(计提多了坏账)借:坏账准备

激 贷:资产减值损失

转销坏账准备(注销)借:坏账准备

贷:应收账款

相关解答二:坏账准备属于什么类型的科目?借贷方又表示什么?

坏账准备是资产类科目,确切地说是资产类的备抵科目,借方表示减少,贷方表示增加。

相关解答三:坏账准备贷方余额表示什么

贷方余额表示累计计提的坏账准备,是一个余额的概念,不是发生额。计入当期损益的金额是发生额。

相关解答四:资产减值损失 坏账准备 借方和贷方分别表示什么?

资产减值损失属于损益类 借方表示增加(例如计提坏账准备),贷方减少

坏账准备属于资产类,借方表示减少(冲减坏账准备金),贷方表示增加(计提坏账准备)

相关解答五:坏账准备借贷方余额表示什么意思

其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

相关解答六:坏账准备,借方表示什么意思,贷方表示什么意思

借方发生表示冲销应收账款或者期末冲多提的坏账准备,贷方发生表示计提坏账或者转回前期已经冲销的应收账款

相关解答七:过渡科目的借贷方各表示什么意思?比如坏账准备科目的借方是指坏账准备的减加还是减少?

一。过渡性科目就是不具有资产负债权益实质性意义,过渡性科目一般是指期末要结转,不留余额的科目。主要指期间费用类,当然也包括:固定资产清理、待处理财产损益等但又是企业会计核算中一部分的这类科目。

各举一些例子就会清楚一些

1、待处理财产损益。资产发生盘盈、盘亏或非正常损耗时要用的科目,因为这些情况需要经上级的审批,所以需要一段时间才能处理,但年末必须结零。

2、固定资产清理。待固定资产清理完毕,也要结清,年末也必须结零。

3、工程施工、工程结算、工程毛利。这是有施工项目时要用的科目,施工单位用的比较多,其实是用来核算每一期的收入、成本与利润,根据完工的比例和工程的总价来结转。

4、以前年度损益调整。一般用来调整以前年度会计差错的损益类科目,因为上年的报表已经出来了,不能再以原来的损益类科目调整,所以设了这个科目,最后结余转入未分配利润。

这些都只是形式上的过渡性科目,在实际操作中会有很多情况会用到实质性的过渡科目,比如先付的费用发票没来,那就不能做费用,可能需要在往来里挂一挂。当然这是不符合会计准则的,但实务操作可能只能这么做,所以还要跟据企业实际情况来决定过渡性的科目。

二。所说的坏帐准备是.备抵科目,通常是资产类才有备抵科目。

有了备抵科目,就是所对应科目金额所反应内容要相应调减。

如:坏账准备:余额200元,那么应收账款就要减少200元。

因为坏账准备科目已有200元,起个作为将来不能收回账款时的这部分金额的作用。

2.坏账准备这个科目是资产类备抵科目,用来抵减它所对应的资产科目的账面余额的,即用来抵减应收账款等账面余额的。

贷方表示计提数,用以抵减应收账款账面余额;借方表示有实际发生的收不回来的账款(坏账),用以核销实际发生的坏账。如果坏账准备期末余额大于期末应计提功,就要从坏账准备借方转回。

期末余额在贷方。

期末填资产负债表时,要将应收账款减除坏账准备后填列在报表上

相关解答八:坏账准备借方余额表示什么

余额在借方表示 已确认的坏账准备

在贷方表示 已计提的坏账准备

相关解答九:坏账准备的借方表示什么

计提的坏账准备是记在贷方的,所以这个账户是贷方增加,借方减少。记在借方的坏账准备,有两种可能,一种是核销坏账,比如有一笔坏账出来,要核销,会计分录:

借:坏账准备

贷:应收账款

第二种情况是账面上的坏账准备余额,超出了计提的坏账准备的数额,需要冲减坏账准备,会计分录

借:坏账准备

贷:资产减值损失

除了上述两种外,没有第三种原因。

相关解答十:坏账准备 这个科目是什么性质? 借方表示什么?贷方表示什么?期末余额在哪方?

坏账准备这个科目是资产类备抵科目,用来抵减它所对应的资产科目的账面余额的,即用来抵减应收账款等账面余额的。

贷方表示计提数,用以抵减应收账款账面余额;借方表示有实际发生的收不回来的账款(坏账),用以核销实际发生的坏账。如果坏账准备期末余额大于期末应计提数,就要从坏账准备借方转回。

期末余额在贷方。

期末填资产负债偿时,要将应收账款减除坏账准备后填列在报表上。

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网