吉首大学张家界学院摄影协会章程 第一章 总则 为丰富在校大学生生活,在学院领导和学院社团联合会下,成立张家 界学院摄影协会。 一. 协会全称:吉首大学张家界学院摄影协会;简称:张院摄协。 二. 协会性质:是学院相关领导和学院社团联合会领导下的学生组织…

经典川菜的私家演绎——蒜泥白肉 原文来自:绿野仙踪olivia 经典川菜的私家演绎——【蒜泥白肉】 煮肉调料汁,再给肉卷摆个美美的造型,这便是非常适合宴客的蒜泥白肉了,简单快手好吃。肥瘦结伴的白肉片混合着红油的香辣,还有大量的蒜香味作铺垫,一点都不腻…

股票简称:光华控股 股票代码:000546 公告编号:2007-11号 吉林光华控股集团股份有限公司董事会 关于召开2007年第一次临时股东大会的提示公告 本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏。 …

篇一:无须交纳印花税或贴花的22种合同

22种合同无须交纳印花税或贴花

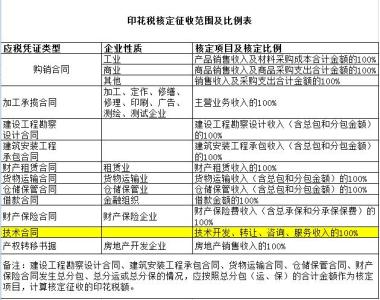

《印花税暂行条例实施细则》规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。因此印花税的征收范围采用列举的方式,没有列举的合同或具有合同性质的凭证,不需要贴花,现对工作中常见的22种无须缴纳印花税的业务合同归纳总结,希望对纳税人有所帮助。

1. 既有订单又有购销合同的,订单不贴花

在购销活动中,有时供需双方只填制订单,不再签订购销合同,此时订单作为当事人之间建立供需关系、明确供需双方责任的业务凭证,根据国税函( 1997 ) 505 号文规定,该订单具有合同性质,需按照规定贴花。但在既有订单,又有购销合同情况下,只需就购销合同贴花,订单对外不再发生权利义务关系,仅用于企业内部备份存查,根据( 88 )国税地字第 025 号文规定,无需贴花。

2. 非金融机构之间签订的借款合同

根据《印花税暂行条例》规定,银行与其他金融组织和借款人所签订的借款合同需要缴纳印花税,和非金融性质的企业或个人签订的借款合同不需要缴纳印花税。企业向股东贷款是企业进行融资的常见方式,和股东所签订的借款合同,如果双方都不属于金融机构,无需贴花。

3. 股权投资协议

股权投资协议是投资各方在投资前签订的协议,只是一种投资的约定,不属于印花税征税范围,无需贴花。

4. 继续使用已到期合同无需贴花

企业所签订的已贴花合同到期,但因合同所载权利义务关系尚未履行完毕,需继续执行合同所载内容,即继续使用已到期合同,只要该合同所载内容和金额没有增加,无需再重新贴花。但如果合同所载内容和金额增加,或者就尚未履行完毕事项另签合同的,需要按照《印花税暂行条例》另行贴花。

5. 委托代理合同

代理单位和委托方签订的委托代理合同,凡仅明确代理事项、权限和责任的,根据国税发

[1991] 第155 号文规定,不属于应税凭证,无需贴花。

6. 货运代理企业和委托方签订的合同和开出的货物运输代理业专用发票

在货运代理业务中,委托方和货运代理企业签订的委托代理合同,以及货运代理企业开给委托方的货物运输代理业专用发票,根据国税发 [1991] 第 155 号、 国税发 [1990]173 号文规定,不属于印花税应税凭证,无需贴花。

7. 承运快件行李、包裹开具的托运单据在货物托运业务中,根据国税发 [1990]173 号文规定,承、托运双方需以运费结算凭证作为应税凭证,按照规定贴花。但对于托运快件行李、包裹业务,根据( 88 )国税地字第 025 号文规定, 开具的托运单据暂免贴花。

8. 电网与用户之间签订的供用电合同

根据财税 [2006]162 号文规定,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证 ,不征收印花税。

广州市地方税务局的规定:根据税三(1988)776 号文规定,印花税暂行条例规定的购销合同不包括供水、供电、供气(汽)合同,这些合同不贴花。

9. 会计、审计合同

根据(89)国税地字第034号文规定,一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

10. 工程监理合同

建设工程监理,是指具有相关资质的监理单位受建设单位(项目法人)的委托,依据国家批

准的工程项目建设文件等相关规定,代替建设单位对承建单位的工程建设实施监控的一种专业化服务活动。技术咨询合同,是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。因此,工程监理合同并不属于“技术合同”税目中的技术咨询合同,无需贴花。 深圳市地方税务局的规定:根据深地税发 [2000]91 号文规定,“工程监理合同”不属于“技术合同”,也不属于印花税税法中列举的征税范围。因此,工程监理单位承接监理业务而与建筑商签订的合同不征印花税。

11. 三方合同中的担保人、鉴定人等非合同当事人不需要缴纳印花税

作为购销合同、借款合同等的担保人、鉴定人、见证人而签订的三方合同,虽然购销合同、借款合同属于印花税应税凭证,但参与签订合同的担保人、鉴定人、见证人不是印花税纳税义务人,无需就所参与签订的合同贴花。

根据《印花税暂行条例》第八条规定,同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。根据《印花税暂行条例实施细则》第十五条规定,所说的当事人,是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。

12. 没有书面凭证的购销业务不需缴纳印花税

印花税的征税对象是合同,或者具有合同性质的凭证。在商品购销活动中,直接通过电话、计算机联网订货,不使用书面凭证的,根据国税函( 1997) 505号文规定,不需缴纳印花税。例如通过网络订书、购物等。13. 商业票据贴现

企业向银行办理商业承兑汇票等商业票据贴现,从银行取得资金,但贴现业务并非是向银行借款,在贴现过程中不涉及印花税。

票据贴现业务是指持票人在票据尚未到期的情况下,为提前获得现金,将票据所有权转移给银行,银行将票据到期值扣除贴现利息后的余额支付给持票人的业务。

14. 企业集团内部使用的凭证

集团内部具有独立法人资格的各公司之间,总、分公司之间,以及内部物资、外贸等部门之间使用的调拨单(或卡、书、表等),若只是内部执行计划使用,不用于明确双方供需关系,据以供货和结算的,根据国税函〔2009〕9号、国税发 [1991]155 号、国税函 [1997]505 号文规定,不属于印花税应税凭证,无需贴花。

至于什么情况才是“内部执行计划使用,不用于明确双方供需关系,据以供货和结算”,可参照国税函[2006]749 号文的解释:安利公司的生产基地(广州总部)向其各地专卖店铺调拨产品的供货环节,由于没有发生购销业务,不予征收印花税。

15. 实际结算金额超过合同金额不需补贴花

根据《印花税暂行条例》规定,印花税的征税对象是合同,征税依据是合同所载金额,而不是根据实际业务的交易金额。如果已按规定贴花的合同在履行后,实际结算金额和合同所载金额不一致,根据(88)国税地字第025号文规定,不再补贴花,也不退税。

16. 培训合同

企业签订的各类培训合同,只有属于技术培训合同的,才需要按照“技术合同”贴花,其他的培训合同,不属于印花税征税范围,不需贴花。

哪些属于技术培训合同?根据(89)国税地字第034号文规定,技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

17. 企业改制

根据财税[2003]183 号文规定,企业因改制签订的产权转移书据免予贴花。企业改制之前签订但尚未履行完的各类印花税应税合同,若改制后只需变更执行主体,其余条款没有变动,则之前已贴花的不再重新贴花。

18. 资金账簿

(1)合并、分立、联营、兼并企业的资金账簿企业发生合并、分立、联营等变更,若不需要重新进行法人登记,企业原有的已贴花资金账簿,根据国税发[1991]第155号文规定,贴花继续有效,无需重新贴花。企业发生兼并,根据(88)国税地字第025号文规定,并入单位的资产已按规定贴花的,接收单位无需对并入资产补贴花。

(2)跨地区经营的总、分机构的资金账簿

跨地区经营的总、分支机构,根据(88)国税地字第025号文规定,如果由总机构拨付资金给分支机构,所拨付的资金属于分支机构的自有资金,分支机构需就记载所拨付资金的营业账簿按照资金总额贴花,其他营业账簿则按件贴花。总机构只需就扣除所拨付资金后的余额贴花。如果总机构不拨付资金给分支机构,分支机构只需就其他营业账簿按件贴花五元。

(3)企业改制

企业实行公司制改造,重新办理法人登记成立新企业,或者以合并或分立方式成立新企业,其新启用资金账簿记载的资金,根据财税[2003]183 号文规定,只需就未贴花的部分和以后新增加的资金按规定贴花,原已贴花的部分可不再贴花。

(4)根据(88)国税地字第 025 号文规定,凡是记载资金的账簿,启用新账时,资金未增加的,不再按件定额贴花。

19. 土地租赁合同

在印花税税目表的“财产租赁合同”税目中并没有列举土地使用权租赁项目,因此土地租赁合同不属于应税凭证,无需贴花。

20. 承包经营合同

承包经营合同在印花税税目中并没有列举,不属于印花税应税凭证。

(88)国税地字第025号文则进一步明确规定,企业和政府、上级主管部门签订的承包经营合同,以及企业内部实行的承包、租赁合同,不属于财产租赁合同,无需贴花。

21. 修理单

修理合同属于 “加工承揽合同”,但对于委托商店、门市部的零星修理而开具的修理单,根据(88)国税地字第025号文规定,无需贴花。

22. 常见的其他无需贴花的合同或凭证

下列合同或凭证,在印花税税目表中没有列举,不属于印花税应税凭证,企业无需缴纳印花税:单位和员工签订的劳务用工合同;供应商承诺书;保密协议;物业管理服务合同;保安服务合同;日常清洁绿化服务合同;杀虫服务合同;质量认证服务合同;翻译服务合同;出版合同。篇二:签订代理合同需纳印花税吗

签订代理合同需纳印花税吗

中国税务报:

我县某联运公司业务站刚成立不久,主要从事铁路中转代办托运业务。近日,接地税征管部门通知,要求我公司除正常的联运业务外,还要就代办托运业务缴纳印花税。请问:是就我单位同委托单位签订的代理合同缴纳印花税还是代托运方缴纳运输合同印花税?安徽读者 老赵

答:可能是当地税务部门没就相关政策进行具体解释,这里首先予以明确的是代理合同,不属于应税凭证,无须缴纳印花税。《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155号)明确规定,在代理业务中,代理单位与委托单位之间签订的委托代理合同,凡仅明确代理事项,权限和责任的,不属于应税凭证,不贴印花。

代办承、托运业务的单位负有代理纳税的义务。根据印花税相关规定,铁路货运业务中运费结算凭证载明的承、托运双方,均为货运凭证印花税的纳税人。但《国家税务局关于货运凭证征收印花税几个具体问题的通知》(国税发〔1990〕173号)及《国家税务总局铁道部关于

铁路货运凭证印花税若干问题的通知》(国税发〔2006〕101号)还规定了代办承、托运业务的单位负有代理纳税的义务,代办托运业务的代办方在向铁路运输企业交运货物并取得运费结算凭证(包括货票、运费杂费收据、合资、地方铁路货运运费结算凭证)时,应当代托运方缴纳印花税。铁路运输企业在收取货物运杂费的同时必须代征托运方应纳的印花税。代办方与托运方之间办理的运费结算清单,不缴纳印花税。

安徽省怀远县地税局 梁影

摘自中国税务报

政策法规处供稿篇三:22种合同印花税

22种合同不用交印花税

印花税的征税范围属于正列举,未列入印花税列举的征税范围的不征税。现对工作中常见的22种无须缴纳印花税的业务合同归纳总结,希望对纳税人有所帮助。

1.既有订单又有购销合同的,订单不贴花

在购销活动中,有时供需双方只填制订单,不再签订购销合同,此时订单作为当事人之间建立供需关系、明确供需双方责任的业务凭证,根据国税函( 1997 ) 505 号文规定,该订单具有合同性质,需按照规定贴花。但在既有订单,又有购销合同情况下,只需就购销合同贴花,订单对外不再发生权利义务关系,仅用于企业内部备份存查,根据( 88 )国税地字第 025 号文规定,无需贴花。

2.非金融机构之间签订的借款合同

3.股权投资协议

股权投资协议是投资各方在投资前签订的协议,只是一种投资的约定,不属于印花税征税范围,无需贴花。

4.继续使用已到期合同无需贴花

企业所签订的已贴花合同到期,但因合同所载权利义务关系尚未履行完毕,需继续执行合同所载内容,即继续使用已到期合同,只要该合同所载内容和金额没有增加,无需再重新贴花。但如果合同所载内容和金额增加,或者就尚未履行完毕事项另签合同的,需要按照《印花税暂行条例》另行贴花。

5.委托代理合同

代理单位和委托方签订的委托代理合同,凡仅明确代理事项、权限和责任的,根据国税发

[1991] 第155 号文规定,不属于应税凭证,无需贴花。

6.货运代理企业和委托方签订的合同和开出的货物运输代理业专用发票

在货运代理业务中,委托方和货运代理企业签订的委托代理合同,以及货运代理企业开给委托方的货物运输代理业专用发票,根据国税发 [1991] 第 155 号、 国税发 [1990]173 号文规定,不属于印花税应税凭证,无需贴花。

7.承运快件行李、包裹开具的托运单据

在货物托运业务中,根据国税发 [1990]173 号文规定,承、托运双方需以运费结算凭证作为应税凭证,按照规定贴花。但对于托运快件行李、包裹业务,根据( 88 )国税地字第 025 号文规定, 开具的托运单据暂免贴花。

8.电网与用户之间签订的供用电合同

根据财税 [2006]162 号文规定,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证 ,不征收印花税。

广州市地方税务局的规定:根据税三(1988)776 号文规定,印花税暂行条例规定的购销合同不包括供水、供电、供气(汽)合同,这些合同不贴花。

9.会计、审计合同

根据(89)国税地字第034号文规定,一般的法律、法规、会计、审计等方面的咨询不属于

技术咨询,其所立合同不贴印花。

10.工程监理合同建设工程监理,是指具有相关资质的监理单位受建设单位(项目法人)的委托,依据国家批准的工程项目建设文件等相关规定,代替建设单位对承建单位的工程建设实施监控的一种专业化服务活动。技术咨询合同,是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。因此,工程监理合同并不属于 “技术合同”税目中的技术咨询合同,无需贴花。

11.三方合同中的担保人、鉴定人等非合同当事人不需要缴纳印花税

作为购销合同、借款合同等的担保人、鉴定人、见证人而签订的三方合同,虽然购销合同、借款合同属于印花税应税凭证,但参与签订合同的担保人、鉴定人、见证人不是印花税纳税义务人,无需就所参与签订的合同贴花。

根据《印花税暂行条例》第八条规定,同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。根据《印花税暂行条例实施细则》第十五条规定,所说的当事人,是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。

12.没有书面凭证的购销业务不需缴纳印花税

印花税的征税对象是合同,或者具有合同性质的凭证。在商品购销活动中,直接通过电话、计算机联网订货,不使用书面凭证的,根据国税函( 1997) 505号文规定,不需缴纳印花税。例如通过网络订书、购物等。

13.商业票据贴现

企业向银行办理商业承兑汇票等商业票据贴现,从银行取得资金,但贴现业务并非是向银行借款,在贴现过程中不涉及印花税。

票据贴现业务是指持票人在票据尚未到期的情况下,为提前获得现金,将票据所有权转移给银行,银行将票据到期值扣除贴现利息后的余额支付给持票人的业务。

14.企业集团内部使用的凭证

集团内部具有独立法人资格的各公司之间,总、分公司之间,以及内部物资、外贸等部门之间使用的调拨单(或卡、书、表等),若只是内部执行计划使用,不用于明确双方供需关系,据以供货和结算的,根据国税函〔2009〕9号、国税发 [1991]155 号、国税函 [1997]505 号文规定,不属于印花税应税凭证,无需贴花。

至于什么情况才是“内部执行计划使用,不用于明确双方供需关系,据以供货和结算”,可参照国税函[2006]749 号文的解释:安利公司的生产基地(广州总部)向其各地专卖店铺调拨产品的供货环节,由于没有发生购销业务,不予征收印花税。

15.实际结算金额超过合同金额不需补贴花

根据《印花税暂行条例》规定,印花税的征税对象是合同,征税依据是合同所载金额,而不是根据实际业务的交易金额。如果已按规定贴花的合同在履行后,实际结算金额和合同所载金额不一致,根据(88)国税地字第025号文规定,不再补贴花,也不退税。

16.培训合同

哪些属于技术培训合同?根据(89)国税地字第034号文规定,技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

17.企业改制

根据财税[2003]183 号文规定,企业因改制签订的产权转移书据免予贴花。企业改制之前签订但尚未履行完的各类印花税应税合同,若改制后只需变更执行主体,其余条款没有变动,则之前已贴花的不再重新贴花。

18.资金账簿

(1)合并、分立、联营、兼并企业的资金账簿

企业发生合并、分立、联营等变更,若不需要重新进行法人登记,企业原有的已贴花资金账簿,根据国税发[1991]第155号文规定,贴花继续有效,无需重新贴花。企业发生兼并,根据(88)国税地字第025号文规定,并入单位的资产已按规定贴花的,接收单位无需对并入资产补贴花。

(2)跨地区经营的总、分机构的资金账簿

跨地区经营的总、分支机构,根据(88)国税地字第025号文规定,如果由总机构拨付资金给分支机构,所拨付的资金属于分支机构的自有资金,分支机构需就记载所拨付资金的营业账簿按照资金总额贴花,其他营业账簿则按件贴花。总机构只需就扣除所拨付资金后的余额贴花。如果总机构不拨付资金给分支机构,分支机构只需就其他营业账簿按件贴花五元。

(3)企业改制

企业实行公司制改造,重新办理法人登记成立新企业,或者以合并或分立方式成立新企业,其新启用资金账簿记载的资金,根据财税[2003]183 号文规定,只需就未贴花的部分和以后新增加的资金按规定贴花,原已贴花的部分可不再贴花。

(4)根据(88)国税地字第 025 号文规定,凡是记载资金的账簿,启用新账时,资金未增加的,不再按件定额贴花。

19.土地租赁合同

在印花税税目表的“财产租赁合同”税目中并没有列举土地使用权租赁项目,因此土地租赁合同不属于应税凭证,无需贴花。

20.承包经营合同

承包经营合同在印花税税目中并没有列举,不属于印花税应税凭证。

(88)国税地字第025号文则进一步明确规定,企业和政府、上级主管部门签订的承包经营合同,以及企业内部实行的承包、租赁合同,不属于财产租赁合同,无需贴花。

21.修理单

修理合同属于 “加工承揽合同”,但对于委托商店、门市部的零星修理而开具的修理单,根据(88)国税地字第025号文规定,无需贴花。

22.常见的其他无需贴花的合同或凭证

下列合同或凭证,在印花税税目表中没有列举,不属于印花税应税凭证,企业无需缴纳印花税:单位和员工签订的劳务用工合同;供应商承诺书;保密协议;物业管理服务合同;保安服务合同;日常清洁绿化服务合同;杀虫服务合同;质量认证服务合同;翻译服务合同;出版合同。

篇一:无须交纳印花税或贴花的22种合同 22种合同无须交纳印花税或贴花 《印花税暂行条例实施细则》规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。因此印花税的征收范围采用列举的方式,没有列举的合同或具有合同性质的凭证,不需要贴…

全健排广舞场健身舞教舞学盘第1-17光辑35盘 套排舞这是从文line英dace翻n译过来的从,面意思上字理就是解种一排成排排跳的舞一。这种舞蹈蹈源美于国上纪世70代年部的乡村舞西,也蹈牛仔舞叫起先。吉用他和拍手的式方起,舞随时着代发的,展来融后了欧…

模拟消毒环境装置中、工作环境空气中过氧化氢浓度的测定 按卫生部的要求,本公司委托有资质的天津铁路防疫站,对消毒过程工作环境空气中过氧化氢的浓度,及模拟装置中过氧化氢的浓度进行了检测,具体如下: 一、器材 1.试验器械:天津卓晶科技发展有限公司生产的圆…

【摘要】数字出版相较于传统出版,简化了出版的流程,缩短了出版的周期,为人们获取信息提供了便利,但同时也动摇了数字图书馆在数字信息交流中的地位。数字出版机构与数字图书馆可以转化竞争关系,探寻合作机制,开辟更大的合作空间,形成优势互补,这对于推动双…

爱华网www.aIhUaU.com网友整理上传,为您提供最全的知识大全,期待您的分享,转载请注明出处。