相关解答一:长期待摊费用

长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括开办费、固定资产修理支出、租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。其中开办费是指企业在筹建期间内所发生的费用,包括员工薪酬、办公费用、培训支出、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等。开办费、固定资产修理费用、租入固定资产的改良费用以及摊销期限在一年以上的其他待摊费用,都在本科目按规定进行摊销。其在资产负债表中的数额,反映的是企业各项尚未摊销完的长期待摊费用的摊余价值。

长期待摊费用

长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。应当由本期负担的借款利息、租金等,不得作为长期待摊费用处理。

长期待摊费用的主要特征

(1)长期待摊费用属于长期资产;

(2)长期待摊费用是企业已经支出的各项费用;

(3)长期待摊费用应能使以后会计期间受益。

账户设置

“长期待摊费用”账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

长期待摊费用核算的基本原则

(1)企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。

(2)租入固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。

(3)固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。

(4)股份有限公司委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期间的利息收入后的相关费用,从发行股票的溢价中不够抵销的,或者无溢价的,作为长期待摊费用,在不超过2年的期限内平均摊销,计入管理费用。

(5)其他长期待摊费用应当在受益期内平均摊销。

编辑本段待摊费用的概述

又可称预付费用。已经支付但不能作为当期费用的支出,流动资产项目之一。根据我国会计制度,低值易耗品也可列入待摊费用。待摊费用的概念基础是权责发生制,也是配比原则的要求。

中国新会计准则已废除该科目。

编辑本段待摊费用的内容分析

指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,应作为“递延资产”不得列作待摊费用。

长期待摊费用是指企业已经支出,但摊销期限在一年以上(不含一年)的各项费用,包括开办费、固定资产大修理支出、租入固定资产的改良支出等。应由本期负担的借款利息、租金等不能作为长期待摊费用处理

编辑本段长期待摊费用科目

一、本科目核算小企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。

二、小企业在筹建期间内发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,应于发生时,借记本科目,贷记有关科目;在开始生产经营的当月转入当期损益,借记“管理费用”科......余下全文>>

相关解答二:长期待摊费用怎么算

先确定5年摊销114500/5=22900年摊额余额114500-22900=91600 09年同样求本年摊销累计额相加即可。很容易的。

相关解答三:长期待摊费用怎么算?

长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。应当由本期负担的借款利息、租金等,不得作为长期待摊费用处理。

核算原则

(1)企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。

(2)租入固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。

(3)固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。

(4)股份有限公司委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期间的利息收入后的相关费用,从发行股票的溢价中不够抵销的,或者无溢价的,作为长期待摊费用,在不超过2年的期限内平均摊销,计入管理费用。

(5)其他长期待摊费用应当在受益期内平均摊销。

以上是2001年《企业会计制度》和旧的《企业会计准则》规定。

2006年实行新的《企业会计准则》规定,企业在筹建期间属于本期发生的开办费,在发生时直接计入当期管理费用。

企业在筹建期间内属于本期发生不需由以后各期摊销的的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等在实际发生时,借记“管理费用(开办费)”科目,贷记“银行存款”等科目。

税务处理

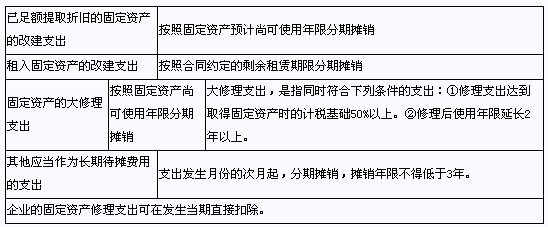

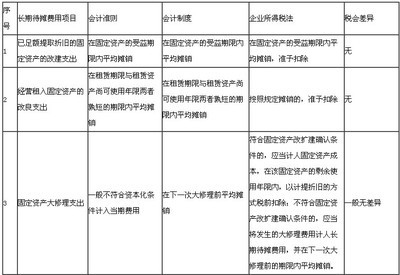

长期待摊费用是指企业发生的摊销期限在1年以上的费用。《企业所得税法》第十三条规定,企业发生的下列支出作为长期待摊费用按照规定摊销的,准予扣除:1.已足额提取折旧的固定资产的改建支出;2.租入固定资产的改建支出;3.固定资产的大修理支出;4.其他应当作为长期待摊费用的支出。在税收上,改建支出与大修理支出不同,具体在《企业所得税法实施条例》第六十八条、第六十九条中作了说明,即《企业所得税法》第十三条第一项和第二项所称固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出。《企业所得税法》第十三条第三项所称固定资产的大修理支出,是指同时符合下列条件的支出:修理支出达到取得固定资产时的计税基础50%以上;修理后固定资产的使用年限延长2年以上。对第四项“其他应当作为长期待摊费用的支出”,税法暂未明确。

根据上述规定可知,税收中的固定资产不仅包括房屋建筑物等不动产,也包含动产固定资产,且延长使用年限也是改建内容之一。动产固定资产的改建虽然不能说是改变了房屋建筑物的结构,但是可以延长使用年限。大修理支出的两个条件,则是区分修理费用中大修理和小修理的标准,不是指固定资产的改建支出和更新改造支出。

範计制度对长期待摊费用的要求

会计制度规定,在固定资产的后续支出中,属于更新改造支出和租入固定资产改良支出的,需要资本化处理,属于修理费用支出的需要费用化处理。在资本化和费用化判断方面,如果这项支出增强了固定资产获取未来经济利益的能力,提高了固定资产的性能,如延长了固定资产的使用寿命、使产品质量实质性提高或使产品成本实质性降低,则应将该支出计入固定资产的账面价值。而日常修理费用、大修理费用等支出只是确保固定资产的正常工作状况,它并不导致固定资产性能的改变或固定资产未来经济利益的增加。因此,应在发生时一次性直接计入当期费用(管理费用或销售费用)。

在会计制度中,没有明确已经提足折旧的固定资产更新改造和租入(融资租入或经营租入)的固定资产延长使用年限要如何处理,只是对大修理和小修理支出......余下全文>>

相关解答四:长期待摊费用怎么做账

是的。关于长期待摊费用,你只需每月做一个分录即可。

需要注意的是,如果这个待摊费用由多项构成,需要跟踪每一项是否摊完。每项摊完后不得再摊销,摊销金额需将摊完的那项费用的摊销额减出

相关解答五:长期待摊费用分录怎么做?

支付房租五万五个月的房租

借:其他应付款---房租 50000

贷:银行存款 50000

在受益期间分月摊销

借:管理费用(或制造费用)---房租10000

贷:其他应付款---房租 10000

超过12个月的待摊费用,才是长期待摊费用

相关解答六:长期待摊费用怎么做分录?

发生费用时:借:长期待摊费用 贷:银行存款(等相关科目)摊销时:借:管理费用 贷:长期待摊费用笑望采纳,谢谢!

相关解答七:待摊费用和长期待摊费用的区别是什么

待摊费用

待摊费用是指企业已经发生但应由本期和以后各期负担的,分摊期限在1年以内(包括1年)的各项费用,包括企业预付保险费、经营租赁的预付租金、季节性生产企业在停工期内的费用以及其他应由本期和以后各期负担的其他费用。

长期待摊费用

一、本科目核算小企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。

二、开办费:企业在筹建期间内发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,应于发生时,借记本科目,贷记有关科目;在开始生产经营的当月转入当期损益,借记“管理费用”科目,贷记本科目。开办费应在企业生产经营开始之日一次摊销。

三、小企业发生的其他长期待摊费用,借记本科目,贷记有关科目。摊销时,借记“制造费用”、“管理费用”等科目,贷记本科目。

四、本科目应按费用的种类设置明细账,进行明细核算。

五、本科目期末借方余额,反映小企业尚未摊销的各项长期待摊费用的摊余价值。

主要看摊销年限和核算项目区别对待。

相关解答八:长期待摊费用与待摊费用的区别是什么

长期待摊费用,是指摊销期超过1年的待摊费用。

待摊费用的摊销期,在1年之内。

相关解答九:长期待摊费用和待摊费用有什么区别

主要是分摊时间上区别。

待摊费用核算企业已经支出订但应由本期和以后各期负担的分摊期限在1年以内(包括1年)的各项费用,如低值易耗品摊销、预付保险费等。

长期待摊费用核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,如开办费等。

相关解答十:长期待摊费用要先转成待摊费用吗

长期待摊费用在摊销时,不用先转成待摊费用。可以直接在长期待摊费用科目里转入当期费用进行摊销。

一次性付了5年的房租,摊销是直接dr期间费用cr长期待摊费用

待摊费用科目已于2007年1月1日废止了

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网