增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。你对增值税有多少了解?下面由爱华网小编为你详细介绍增值税的相关法律知识。

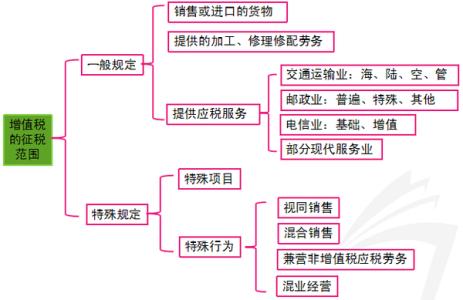

增值税征收的范围增值税一般范围

增值税的征税范围包括销售(包括进口)货物,提供加工及修理修配劳务。

增值税特殊项目

货物期货(包括商品期货和贵金属期货);——货物期货交VAT,在实物交割环节纳税;

银行销售金银的业务;

典当业销售死当物品业务;

寄售业销售委托人寄售物品的业务;

集邮商品的生产、调拨及邮政部门以外的其他单位和个人销售集邮商品的业务。

增值税特殊行为

视同销售:以下八种行为在增值税法中被视同为销售货物,均要征收增值税。

将货物交由他人代销

增值税代他人销售货物

将货物从一地移送至另一地(同一县市除外)

将自产或委托加工的货物用于非应税项目

将自产、委托加工或购买的货物作为对其他单位的投资

将自产、委托加工或购买的货物分配给股东或投资者

将自产、委托加工的货物用于职工福利或个人消费

将自产、委托加工或购买的货物无偿赠送他人

增值税纳税对象

由于增值税实行凭增值税专用发票抵扣税款的制度,因此对纳税人的会计核算水平要求较高,要求能够准确核算销项税额、进项税额和应纳税额。但实际情况是有众多的纳税人达不到这一要求,因此《中华人民共和国增值税暂行条例》将纳税人按其经营规模大小以及会计核算是否健全划分为一般纳税人和小规模纳税人。

增值税一般纳税人

(1)生产货物或者提供应税劳务的纳税人,以及以生产货物或者提供应税劳务为主(即纳税人的货物生产或者提供应税劳务的年销售额占应税销售额的比重在50%以上)并兼营货物批发或者零售的纳税人,年应税销售额超过50万的;

(2)从事货物批发或者零售经营,年应税销售额超过80万元的。

增值税小规模纳税人

(1)从事货物生产或者提供应税劳务的纳税人,以及从事货物生产或者提供应税劳务为主(即纳税人的货物生产或者提供劳务的年销售额占年应税销售额的比重在50%以上),并兼营货物批发或者零售的纳税人,年应征增值税销售额(简称应税销售额)在50万元以下(含本数)的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下(含本数)。

相关阅读:

增值税的税收特点

实行价外税

划分纳税人:一般纳税人和小规模纳税人两种

简化税率:一般纳税人:17%、13%、11%、6%; 小规模纳税人:3% ;出口货物:适用零税率。

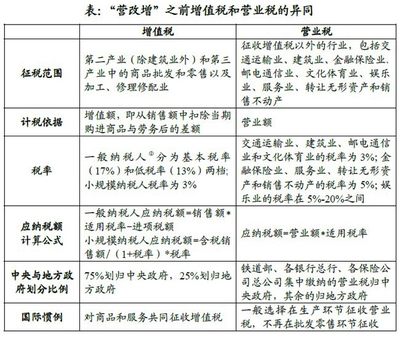

财政部、国家税务总局2011年11月17日正式公布营业税改征增值税试点方案(2012年1月1日起,在上海等地实施)。

2012年7月25日,国务院总理温家宝主持召开国务院常务会议,决定自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。2013年继续扩大试点地区,并选择部分行业在全国范围试点。按照规划,最快有望在十二五(2011年-2015年)期间完成“营改增”。

根据试点方案,改革试点的主要税制安排为:

——在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分现代服务业适用6%税率。

简易征收一般人:以销售情况定4%、6%

《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税[2009]9号)规定,自2009年1月1日起执行,下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额纳税人销售货物或提供应税劳务的计税依据为其销售额,进口货物的计税依据为规定的组成计税价格。

代销寄售物品、死当物品、经国务院或国务院授权机关批准的免税商店零售的免税品:暂按简易办法依照4%。

对属于一般纳税人的自来水公司销售的自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。

看过“增值税征收的范围是什么”的人还看了: