一、现金日记账怎么记

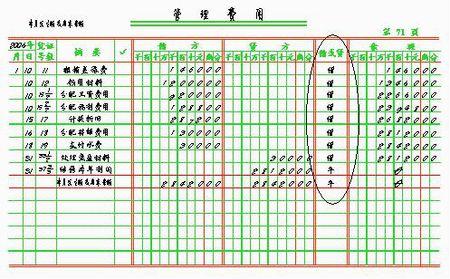

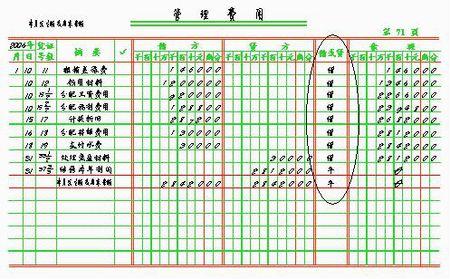

现金日记账是专门记录现金收付业务的特种日记账,它一般由出纳人员负责填写。现金日记账既可用作明细账,也可用于过账媒介。现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿。

现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:

1.日期

“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号

“凭证字号”栏中应填入据以登账的会计凭证类型及编号。如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

3.摘要

“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目

“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。在填写对应科目时,应注意以下三点:

第一,对应科目只填总账科目,不需填明细科目;

第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则“库存现金”的对应科目有“主营业务收入”和“应交税费”,此时可在对应科目栏中填入“主营业务收入”,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;

第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上“等”字。如用现金800元购买零星办公用品,其中300元由车间负担,500元由行政管理部门负担,则在现金日记账“对应科目”栏中填入“管理费用等”,在贷方金额栏中填入支付的现金总额800元。

5.借方、贷方

“借方金额”栏、“贷方金额”栏应根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6.余额

“余额”栏应根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

正常情况下库存现金不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

二、现金日记账常见问题

1.撕毁票据或收据,盗用凭证

撕毁票据或收据,是指会计人员或出纳人员对收入现金的票据或收据,乘机撕毁,再利用工作上的便利条件,占有现金。

会计人员或出纳人员利用内部控制上的漏洞和工作上的便利条件,用窃取的收据向客户开票,从而将现金收入私自隐匿并据为己有。

控制:控制发票或收据的数量及编号,建立收据销号制度,监督收入款项入账。

2.少列总额

出纳员或收款员故意将现金收入日记账合计数加错,使现金收入日记账合计数少记,导致企业现金日记账账面余额减少,从而将多余的库存现金据为己有。

控制:分工登记现金账簿。出纳员根据现金收付凭证登记现金日记账,分管会计人员根据收付凭证登记与现金对应科目的相关明细账,总账会计登记总分类账。

3.大量使用现金

按照规定,对于金额较大的收支业务,应通过银行转账的方式进行结算。但在实际工作中,存在着大量使用高额现金的收支业务,这为会计人员贪污现金收入提供了方便的条件。

控制:单位现金收入和超过库存限额的现金应及时送存银行,以保证现金的安全。

4.涂改凭证金额

会计人员利用原始凭证上的漏洞或业务上的便利条件,乘机更改发票或收据上的金额。现金收入业务中,会计人员通常把凭证金额改小,占有多余的现金。

控制:会计主管人员或其指定人员审查现金收入原始凭证。

5.挪用现金

挪用现金舞弊的形式有很多,其主要手法有:

(1)延迟入账,挪用现金

单位收入的现金应及时入账,并及时送存银行,如果收入的现金未制证或虽已制证但未及时登记入账,就给出纳人员提供了挪用现金的机会。

(2)利用现金日记账挪用现金

总账登记往往是相隔一段时间登记一次,当登记现金日记账并进行账账和账实核对后,就可利用尚未登记总账之际,采取少加现金日记账收入合计数或多加现金日记账支出合计数的手段,来达到挪用现金的目的。

(3)循环入账,挪用现金

广泛利用商业信用的方法,为单位出纳人员挪用现金大开方便之门。出纳人员可在一笔应收账款收到现金后,暂不入账,而将现金挪作他用,待下一笔应收账款收到现金后,用下一笔应收账款收取的现金抵补上一笔应收账款,会计人员继续挪用第二笔应收账款收取的现金,如此循环入账,永无止境。

控制:将现金日记账中收入方记录日期与收款凭证上的制证日期进行核对,来查证出纳是否收到现金后未及时编制收款凭证并登记入账,从而挪用公款。

6.身兼两职

出纳人员又插手会计工作,一个人又管钱又管账。

控制:做好不相容职务分离控制,现金的收支、保管、稽核与会计账簿的登记要严格分离,由两人或两人以上分工掌管。

7.无证无账和大头小尾

无证无账指出纳员或收款员利用职务上的便利条件或经手现金收入的机会,在收入现金时既不给收款方开具收据或发票,也不报账或记账,直接将现金据为己有。

大头小尾指出纳员、收款员在复写纸的下面放置废纸,利用假复写的方法,使现金收据存根联和收款联上的金额小于实际收到的现金金额和付款方记账用的记账联上的金额,从而贪污差额部分。

控制:填制收款原始凭证(收据或发票)与收款的职责分开,由两个经手人分工办理,其目的是使开票人和收款人之间互相牵制。