摘要:利率是资金的价格,是调节国民经济的重要杠杆。随着我国社会主义市场经济建设的逐步深入和金融市场的不断发展,利率市场化作为市场经济的一个重要组成部分已经成为一种不可逆转的趋势。我国长期以来政府干预下的利率体制显现出的弊端已经充分证明了推动利率市场化改革的必要性,但利率市场化的实现并非是一蹴而就的,目前仍存在一些阻碍利率市场化进程的限制因素,需要对其进行一系列配套改革。对于我国这样一个正处于经济转轨时期的发展中国家来说,利率市场化改革的过程中必然存在着一些风险,提前预见到可能会出现的各种风险因素并采取措施积极防范,才可以确保利率市场化改革按着正确的方向和步骤平稳推进。

关键词:利率市场化;配套改革风险;推进次序;制约因素

随着我国社会主义市场经济体制的逐步完善和加入WTO后面临外资金融机构的竞争压力不断增强,利率市场化已经逐渐成为我国金融改革无法回避的问题。现阶段,虽然利率市场化的条件已经初步具备,自发的利率市场化也已是暗流涌动,但是目前的社会经济中仍存在着一些需要克服的限制因素,在进一步推进利率市场化改革的道路中,仍充斥着一些不可忽视的潜在的风险。因此,对于利率市场化改革的进程不能过于乐观,如何选择推进利率市场化的路径,在推进利率市场化的过程中如何防范风险仍须综合评估,认真考量。

一、经济转轨时期利率体制的改革(20世纪80年代初至今)

1.1 中央银行利率体系的新生 1983年,中国人民银行开始专门行使中央银行职能。1984年,确定了中央银行作为“银行的银行”的地位,明确了中央银行与专业银行的资金关系。作为金融商品的价格,利率的形成机制也发生了相应变化。制定存贷款利率的原则为:应有利于专业银行积极开展存款,合理发放贷款,改进内部管理;应在保证中国人民银行有一定利润的基础上,使各专业银行利润合理均衡。

1.2 “有管理”的浮动利率体制 改革开放后,经济市场化程度不断增强,在这一趋势的推动下,利率体制开始了全面变革,利率结构形成了严格管理下的浮动利率制度。准许利率浮动是一个历史性的突破。然而,就利率体制改革的内容而言,各金融主体的利率浮动权只是政策赋予它们的一种行政性权力,而不是由制度内在提供的,所以政策的变动会使这一权限面临随意性风险。

1.3 无序的“利率双轨制” “双轨”是指接近市场化的同业拆借市场利率和回购市场利率与处于严格管制下的同存贷款利率相关的贴现利率、大额可转让存单市场利率并存于货币市场。

二、利率市场化的内涵及其改革进展

2.1 利率市场化的内涵 利率市场化是指中央银行逐渐放松对商业银行利率的直接控制,赋予市场决定利率的权利,利率市场化具有丰富的内涵,至少金融交易主体享有利率决定权,利率的数量结构、期限结构和风险结构由市场自发选择,中央银行具有间接影响金融资产利率的权利等方面的内容都应包括在内。

2.2 我国利率市场化改革的进展 我国在完善市场化利率产品如金融债券和短期融资券等定价机制的基础上,又对贴现和企业债券利率形成机制进行了改革,以Shibor为基准建立了市场化定价机制和市场利率体系。

三、我国利率市场化的制约因素

3.1 金融市场发展不完善 市场利率应该是由金融市场上的资金供求状况决定的均衡利率,具备一个交易活跃、充分竞争、结构合理和信息畅通的金融市场是其形成的基本前提。而事实情况是我国建立金融市场的时间不长,与成熟的金融市场相比我国在许多方面差距仍比较大。

3.2 商业银行管理制度落后、定价能力不足 利率市场化就是金融产品定价的市场化,利率市场化的过程即金融产品定价权逐步转移至商业银行手中的过程。就当前的实际情况来看,目前商业银行主要根据历史记录、定性分析和主观判断做出贷款决策,贷与不贷是决策的主要内容,缺少对贷款成本、收益和风险的量化分析。

3.3 企业缺乏利率敏感性 我国贷款企业对利率缺乏一定的敏感性,导致利率无法有效发挥其配置金融资源的杠杆作用。

3.4 社会信用意识淡薄 在利率定价实现市场化的情况下,社会信用秩序的混乱会放大市场机制自身的缺陷。目前,我国信用约束机制不强,信用制度的建设滞后于改革的进程,整个社会的信用意识非常薄弱。

四、我国利率市场化改革可能面临的风险及防范

4.1 利率市场化改革可能面临的风险 我国作为发展中国家,正处于经济快速发展阶段,在一定时期内,仍在一定程度上存在着资金短缺问题,再加上长期的利率压制,利率市场化极有可能带来利率水平的显著上升。在利率市场化的情况下,银行不仅有权利决定放不放贷,还有权利决定贷款的价格。贷款定价这一权利的增加极有可能导致金融机构出现寻租行为,一些金融机构并非严格遵循风险加成原则合理制定贷款利率,而是出现“人情利率”及诸如借机提高贷款利率这样的政策性漏洞。这种金融腐败的风险会影响和降低社会资金的使用效率。资金投入是影响我国国民经济增长的首要因素。

4.2 利率市场化改革风险的防范 市场化并不否定金融监管,相反,利率市场化会在一定程度上加剧金融风险,只有在充分的金融监管环境中,利率市场化改革才能得以顺利进行。为避免利率市场化后出现因区域经济不平衡造成的资金“东流”,我国利率市场化改革应采取区域非均衡推进的方式。存款保险制度的目的在于保护存款人的利益和稳定金融体系。利率市场化后,各种金融机构都将面临市场风险问题,建立存款保险制度对于维护金融体系稳定,降低利率市场化给金融体系带来的风险,具有重要意义。

五、我国利率市场化改革的道路选择与次序安排

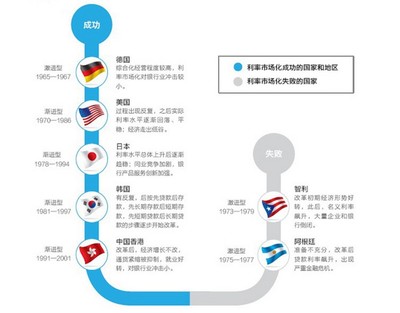

利率市场化的改革方式主要有激进式和渐进式两种,激进式的利率市场化改革可以在短期内快速纠正利率管制造成的扭曲,但极易引发经济运行的波动,存在较大风险;渐进式的利率市场化改革可以避免经济的大幅波动,成功机率较大。同时也可以为深化改革和弥补政策设计不足创造条件和时机。目前,我国利率市场化改革已经走到了最后的攻坚阶段――存贷款利率的市场化。利率市场化的次序选择即为选择先放开哪部分利率、后放开哪部分利率的问题。

六、总结

随着我国利率市场化进程的推进,我国利率市场化改革能否起落平稳,主要是看各种利率放开后,保持社会经济的稳定发展。利率市场化的最大风险就在于利率放开后,利率水平会畸形上升。通过借鉴其他国家的成功经验,同时结合我国的实际情况,我们定能探索出一条符合我国国情的渐进式利率市场化改革之路。相信我国最终将会实现利率市场化改革的“软着陆”,从而缔造一个“利率决定在市场,利率调控在中央”的中国特色社会主义市场利率体制,为世界利率市场化浪潮提供新的成功经验。