相关解答一:请问税收风险提醒告知书怎么写啊???

1、按照通知书要求,写出你公司的预收(应付)变动值 ,再进而写出变动异常产生的原因。

2、销售后没入记账的及时记账,并说明为什么没有及时记账。建议,向中介机构求助,如何应对风险。

相关解答二:告知书怎么写

讯

……………………………………………………………………望知悉!

署名

日期

相关解答三:一建挂靠后,公司要我转回来,还要写保证书,怎么写才能规避风险,请专业人士告知。谢谢。

你是在公司上班,然后把证挂在外头了吧,让你转回来你就转回来就是了,在自己公司比放在外头安全啊。

你在公司上班,施工中遇到的风险也是应该承担的。还写什么保证书?是写保证书不再往外挂吧?

相关解答四:税收风险提醒告知书开具普通发票与销售收入的比率怎么写

一般纳税人申报的时候普通发票与销售收入的比率都1:1

其实只有老板才知道是多少,税务机关讲的是以票控税,但这基本不可实现。

相关解答五:我公司收到收到了国税局税收风险提醒告知书,请问如何填写一些相关项

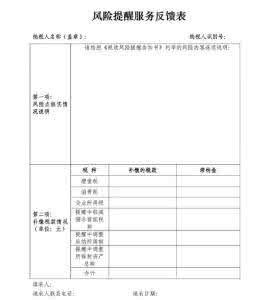

斗两元的花地主,你好。贵公司收到了国税局税收风险提醒告知书,说有以下指标:“1,进项税额控制差异率。2,存货周转变动率。”出现异常,要求贵公司:一、对风险点进行核实,并就核实情况 在《风险提醒服务反馈表》中加以说明。二、对自我检查和自我修正的结果主动纠正申报错误,及时补缴税款。是吧。因为税收风险提醒告知是个新鲜事物,大多会计人员都未接触过,所以,仅谈谈我个人的一点见解,对错勿论。

一、进项税额控制差异率:这个风险异常点与增值税目标税负率有关。进项税额控制差异率,主要监控企业申报进项额变化的指标,当控制额远小于申报额时,国税局怀疑是否有虚抵进项。举例说明:例、假设甲公司的目标税负率为3.5%。2011年1-5月销售收入2200万元,销项税额374万元,进项税额319万元,缴纳增值税额55万元。则:实际税负率=缴纳增值税额/产品销售收入*100%=2.5%如果达到目标税负率3.5%,则目标进项税额应该为:(374万元-进项税额)/2200万元*100%=3.5% 计算结果进项税额为297万元。就增值税目标税负率而言,实际进项税额多了22万元(319万元-297万元)。这就产生了进项税额控制差异率。进项税额控制差异率=(实际税负率-目标税负率)/目标税负率*100%=(2.5%-3.5%)/3.5%*100%=-28.57%进项税额控制差异率=(实际税负-目标税负)/目标税负*100%=(55万元-77万元)/77万元*100%=-28.57%从例题看出:1、进项税额控制差异率=(实际税负率-目标税负率)/目标税负率*100%=(2.5%-3.5%)/3.5%*100%=-28.57%2、计算结果: 变动率<0,呈下降趋势,存在异常。3、重点排查:①、期初、期末存货变化对比情况;②、是否存在多计进项;③、是否虚构采购成本;④、期末、期初应付账款挂账情况;⑤、是否存在非防伪税控发票抵扣情况;⑥、有未付款的进货进项已抵扣等。这些都必须一一加以说明。二、存货周转变动率(以存货周转天数举例说明):例、甲公司2011年1-5月产品销售成本为1800万元,期初存货为500万元,期末存货为300万元;2010年度产品销售成本为4400万元,期初存货为700万元,期末存货为500万元。则:

报告期存货周转天数={360*[(期初存货+期末存货)/2]}/销售成本=80天

基期存货周转天数={360*[(期初存货+期末存货)/2]}/销售成本=49.1天

存货周转变动率=(报告期存货周转天数-基期存货周转天数)/基期存货周转天数*100%=(80天-49.1天)/49.1天*100%=62.9%从例题看出:1、存货周转变动率=(报告期存货周转率-基期存货周转率)/ 基期存货周转率×100%=62.9%2、计算结果: 变动率>0,呈上升趋势,存在异常。3、分析原因:报告期原材料存货采购与基期比较升降幅度?市场因素导致原材料存货投入因素?因而影响报告期库存变化?或其他生产经营方面原因等。4、重点排查:①、是否存在少计或未计收入;②、是否虚构采购成本等。

最后,温馨提示,作为一名财务人员,看看《国税发[1998]44号》的附件1、附件2,有很大的益处滴,益处是什么?你知道的,嘿嘿。

相关解答六:诉讼风险告知书和举证通知书这是什么意思

1、诉讼风险告知书是告知你如何举证,举证不利时你所要承担的法律责任,比如举证不全或者提供虚假证据所要承担的法律风险;

2、举证通知书:告知你举证的期限以及不能在规定期限里举证时应在举证期满前申请延期举证等事项!

相关解答七:策划书风险怎么写

方案内容就风险这部分,包括:

1、政策风险——国家或地方政策出浮相关的政策对某个项目的实施带来的风险

2、资金风险——资金不足,影响项目有效的正常运作

3、组织风险——管理层或主要负责人变动,影响项目的实际运作

4、市场风险——竞争对手带来的风险,导致项目利润率大大降低

等等,当然还有一些意外风险,比如地震。风险说明主要针对可控性的来写。

针对上面的风险进行预估,针对每一类风险提出1-3套相关的解决预备方案,

有备无患,风险也就在控制之中了。

相关解答八:关于税收风险提醒告知书的回答问题 50分

1、这不是纳税评估,是税收风险提醒。你公司需要对照税收风险提醒告知书的内容进行自查,将自查结果以《风险提醒服务反馈表》的形式报送税务机关。

2、你公司增值税是免税的,主要自查所得税方面。“两税收入差异额”要查找差异原因,“本期企业所得税税收负担率”主要是所得税税负低于同行业平均预警值,自查主要是营业收入、成本、费用等方面。“本期管理费用变动率与主营业务收入变动率的弹性系数”说明费用变动率超过收入变动率预警,这也是营业收入、成本、费用等方面。

3、税收风险提醒告知书的内容是通过分析监控你公司的纳税申报表和财务报表场出的,与企业实际可能存在差距,但也不排除由于对税收政策理解以及其他原因造成的。

4、如果通过自查发现未交少交税款,可以补缴,只加收滞纳金,不会罚款的。但税务稽查查出来会受到相应罚款处罚。

相关解答九:纳入失信被执行人名单风险告知书什么意思

主要是涉及到银行贷款或公司投标的信用问题,还有就是出国旅游的签证如果需要单位的担保函的话也会有麻烦。

相关解答十:患者做肠镜检查前签的风险告知书有法律效应吗?,急谢谢

签字了就有了。涉及医疗事故时表明患者知晓该医疗方式存在风险性,并且同意承担风险。但是医务人员有说明、告知义务,与诊疗医务(是否达到应有的医疗水平)。并不是签了字医院就完全不承担任何责任的。

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网