会计是现代服务业的重 要行业,关系到经济发展和经济安全。近年来,随着会计制度的日益完善,社会对于会计人员的高度重视与严格的职业诉求,准确理解会计概念是会计工作中必须具备的技能。下面小编介绍一下边际贡献和销售利润的区别。

一、边际贡献

基本概念

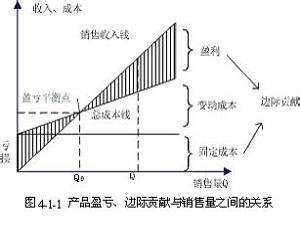

边际贡献是管理会计中一个经常使用的十分重要的概念,它是指销售收入减去变动成本后的余额,边际贡献是运用盈亏分析原理,进行产品生产决策的一个十分重要指标。通常,边际贡献又称为“边际利润”或“贡献毛益”等。

基本原理

边际贡献一般可分为单位产品的边际贡献和全部产品的边际贡献,其计算方法为:

单位产品边际贡献=销售单价-单位变动成本

全部产品边际贡献=全部产品的销售收入-全部产品的变动成本

很显然,边际贡献越大越好,在订价决策中,必首先保证边际贡献不为负数,其次应考虑,全部产品的边际贡献应足以弥补固定成本,并仍有一定的积余。而在特殊订价中,边际贡献保持正数是接受与否的底线。

二、销售利润

基本概念

销售利润是企业在其全部销售业务中实现的利润,又称营业利润、经营利润,它包含主营业务利润。销售利润永远是商业经济活动中的行为目标,没有足够的利润企业就无法继续生存,没有足够的利润,企业就无法继续扩大发展。不少企业老板面对市场激烈的竞争,面对超低利润的产品销售局面,一筹莫展。可是不降价产品就卖不出去,企业更没法生存,价格降下来了,产品销量越来越大,可是利润越来越小,甚至亏本。

计算公式

销售利润的计算公式是:

销售利润=主营业务收入-主营业务成本+其他业务收入-其他业务成本-营业费用-管理费用-财务费用-营业税金及附加-资产减值损失+公允价值变动收益-公允价值变动损失 +投资收益-投资损失

影响因素

除了受商品销售收入的影响外,还受到销售商品的进销差价、商品销售税金、商品销售的可变费用和商品销售应负担的固定费用。这些因素对商品销售利润的影响,可用下列方式表示。

商品销售利润=Σ[某类商品销售收入×(进销差价率可变费用--率税率--)--某类商品应负担的固定费用]

也可以用另一种综合因素方式表示:

商品销售利润=Σ[某类商品销售收入×利润率]

但必须指出的是上述利润总额是各类利润的语计数,如果不是分别计算种类商品的利润则可以用平均利润率来计算。即以商品销售收入与平均利润率析乘积。由此可发现,商品销售的利润,不仅受商品销售收入的影响,而且同时受到商品销售收入构成的影响,,因为商品销售收入的构成,直接影响商品销售的平均利润。因此影响商品销售利润的的因素,还有商品销售的结构变化。

商品销售结构变化对商品销售利润的影响可用以下公式计算:

商品销售结构变化对利润的影响=实际商品销售销收入×(实际收入利润率-计划收入利润率)--进销差价率变化的影响销售费用变化的影响