三、企业人员如何看懂报表?

财务报表是企业向管理者和外界提供和公布企业经营情况的正式文件,因此正确编制会计报表对于企业来说十分重要。

会计报表中,除财务状况变动表中有些数据来自于分析外,其余各表都来自于帐本。基本报表为资产负债表和损益表,资产负债表资产总数等于负债总数,并且要求数字正确,期期相关;损益表实际上是一张结转利润的会计凭证,通过收入与各项费用的相互抵减可以体现出企业本期的净利润;利润分配表是分配企业净利润去向的会计报表,通过净利润与各项目的抵减,可结算出未分配利润的数额;财务状况变动表是反映企业年度内营运资金增减变化的报表(营运资金就是流动资金减去流动负债后的差额,流动资金是用于企业日常经营的资产,流动负债是企业在一年要偿还的债务)。财务状况变动表可以帮助投资者和企业管理者了解企业资金的使用是不是合理,资金来源的渠道是不是顺畅,企业资金融通有没有困难,进而了解企业的财务政策,分析企业的偿债能力。现金流量表是反映企业在各种经济业务上所发生的现金流量的一张动态报表,现金流量的最后结果是计算出本期新增加的净现金流量。现金流量表可以反映净收益与现金余额的关系,现金余额与企业盈亏并不一定成正向变化,一般认为有现金流量支持的净收益是高质量的,否则反之,现金流量表报告过去一年中的现金流量,可以预测未来的现金流量,评价企业取得和运用现金的能力,确定企业支付利息、股利和到期债务的能力,再者可以表明企业生产性资产组合的变化情况。

各报表的作用用一句话来概括就是:

1、资产负债表是反映某一时刻的财务状况。

2、损益表是反映某一时刻的经营成果,该表的最后一个数字“净利润“将列入利润分配表。

3、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。

4、现金流量表反映现金变化的结果和财务状况变化的原因。

1、资产负债表

首先让我们来看看关于会计的两个重要公式。

A、公式1借方=贷方

会计的基础课程始于借方和贷方。借方在帐簿的左侧,贷方在帐簿的右侧。在这里,要牢记一条不变的定律:“借方=贷方”,换句话说,在任何交易中,都必须同时登记到帐簿的左右两侧,其原则如下:

(1)资产增加时,记入左侧;资产减少时,记入右侧。

(2)负债增加时,记入右侧;负责减少时,记入左侧。

B、公式2资产=负债+股东权益

会计学上最重要的概念是“平衡”,它的主体就是刚才提过的借方与贷方,简言之,资产增加是借方;负债或股东权益增加是贷方,双方相抵即所谓的“平衡”。

资产负债表以这两个重要公式为依据,它反映了企业在某一定时间的财务状况,它揭示了公司拥有什么,即公司的资产;公司欠什么人的债,即公司的负债;以及公司净资产价值,即股东的权益。资产负债表上的各帐户在每一新的会计年度开始时,不能被结清而使其余额为零。在资产负债表中,资产是按流动性从大到小的顺序排列,而负债则是按债务到期日由近到远的顺序排列。

2、收益表

收益表反映企业在某一段时间内的获利情况。它与资产负债表的一个显著区别是每一新的会计年度开始时,收益表上的各帐户都会被结平,其余额为零。

该报表的一般关系式可表示为:

毛收入-总费用=净利润(损失)

这一表达式可派生出下列表达式:

营业利润(损失)=销售收入-成本费用合计上式中,成本费用合计包括:

3、企业偿还能力分析

企业偿债能力的大小,是衡量企业财务状况好坏的标志之一,是衡量企业运转是否正常,是否能吸引外来资金的重要方法。反映企业偿债能力的指标主要有:

(1)流动比率。

流动比率=流动资产总额/流动负债总额×100%流动比率是反映企业流动资产总额和流动负债比例关系的指标。企业流动资产大于流动负债,一般表明企业偿还短期债务能力强。流动比率以2∶1较为理想,最少要1∶1。

(2)速动比率。

速动比率=速动资产总额/流动负债总额×100%速动比率是反映企业流动资产项目中容易变现的速动资产与流动负债比例关系的指标。该指标还可以衡量流动比率的真实性。速动比率一般以1∶1为理想,越大,偿债能力越强,但不可低于0、5∶1。

(3)现金比率

现金比率=现金类流动资产/流动资产总额×100%现金比率是反映企业流动资产中有多少现金能用于偿债。现金比率越大,流动资产变现损失的风险越小,企业短期偿债的可能性越大。

(4)变现比率

变现比率=现金类流动资产/流动负债×100%变现比率反映企业短期的偿债能力,又具有补充现金比率的功能。

(5)负债流动率

负债流动率=流动资产/负债总额×100%它是衡量企业在不变卖固定资产的情况下,偿还全部债务的能力。该比率越大,偿还能力越高。

(6)资产负债率(负债比率)

资产负债率=负债总额/资产净值×100%资产净值是指扣除累计折旧后的资产总额。它反映企业单位资产总额中负债所占的比重,用来衡量企业生产经营活动的风险程度和企业对债权的保障程度。该比率越小,企业长期偿债能力越强,承担的风险也越小。

4、企业人员的周转能力分析

周转能力反映企业生产经营资金在获利条件下的周转速度。考核的主要指标有:

(1)应收帐款周转率。

应收帐款周转率=赊销净额/平均应收帐款余额×100%

应收帐款周转天数=日历天数/应收帐款周转率

应收帐款周转率是反映企业在一定时期内销售债权(即应收帐款的累计发生额)与期末应收帐款平均余额之比。用来验测企业利用信用环节展销货业务的松紧程度,反映企业生产经营管理状况。

(2)存货周转率。

存货周转率销售成本额=销售成本额/存货平均占用额×100%

存货周转天数=日历天数/存货周转率

存货周转率是反映企业存货在一定时期内使用和利用的程度,它可以衡量企业的商品推销水平和销货能力,验证现行存货水平是否适当。

(3)流动资产周转率。

流动资产周转率=销售收入/流动资产平均占用额×100%

该指标用来衡量企业生产产品是否适销对路,存货定额是否适当,应收帐款回笼的快慢。

(4)固定资产周转率。

固定资产周转率=销售收入/固定资产平均占用额×100%

该指标表明固定资产的价值转移和回收速度,比率越大,固定资产的利用率越高,效果越好。

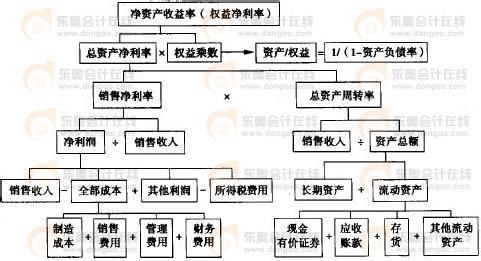

5、企业人员的获利能力分析

企业获利能力分析的目的在于观察企业在一定时期实现企业总目标的收益及获利能力。衡量企业获利能力的主要指标有:

(1)资本金利润率

资本金利润率=企业利润总额/注册资本总额×100%

该指标是衡量企业经营成果,反映企业获利水平高低的指标。它越大,说明企业获利能力越大。

(2)销售利润率

销售利润率=利润总额/产品销售收入×100%

该指标是反映企业实现的利润在销售收入中所占的比重。比重越大,表明企业获利能力越高,企业的经济效益越好。

(3)成本利润率。

成本利润率=利润总额/成本费用总额×100%

该指标是反映企业在产品销售后的获利能力,表明企业在成本降低方面取得的经济效益如何。

(4)资产报酬率。

资产报酬率=(税后净收益+利息费用)/平均资产总额×100%

该指标是用来衡量企业对所有经济资源的运用效率。

6、企业人员的成长能力分析

企业成长能力分析的目的是为了说明企业的长远扩展能力,企业未来生产经营实力。评价企业成长能力的主要指标有:

(1)股本比重。

股本比重=股本(注册资金)/股东权益总额

该指标用来反映企业扩展能力的大小。

(2)固定资产比重。

固定资产比重=固定资产总额/资产总额

该指标用来衡量企业的生产能力,体现企业存在增产的潜能。

(3)利润保留率。

利润保留率=(税后利润-应发股利)/税后利润

该指标说明企业税后利润的留存程度,反映企业的扩展能力和补亏能力。该比率越大,企业扩展能力越大。

(4)再投资率。

再投资率=(税后利润-应付利润)/股东权益该指标是反映企业在一个经营周期后的成长能力。该比率越大,说明企业在本期获利大,今后的扩展能力强。

必须指出,上述各指标是从不同角度、以不同方式反映和评价企业的财务状况和经营成果,因此要充分理解各种指标的内涵及作用,并考虑各指标之间的关联性,才能对企业的生产经营状况作出正确合理的判断。

看过“企业基本财务知识“的人还看了: