房屋抵押贷款怎么计算银行利率?银行计算利率方面都有哪些内容呢?下面由爱华网小编为你分享房屋抵押贷款银行利率计算的相关内容,希望对大家有所帮助。

房屋抵押贷款怎么计算银行利率?

房屋抵押贷款的银行利率怎么规定的?房屋抵押贷款怎么计算银行利率?房屋抵押贷款银行利率的计算标准是什么?房屋抵押贷款利息计算的基本常识有哪些?房屋抵押银行贷款利率有哪些具体规定?

房屋抵押银行贷款利率——金额期限

1、商品住宅的抵押率最高可达70%;

2、写字楼和商铺的抵押率最高可达60%;

3、工业厂房的抵押率最高可达50%;

4、最长期限可达30年;抵押包括商铺、办公楼、住宅、别墅、厂房、仓库等等

房屋抵押银行贷款利率——贷款利率

贷款期限为5年以下(含5年)的:贷款年利率为4.77%;贷款期限为5年以上的,贷款年利率为5.04%(按各地政府实际情况定)。

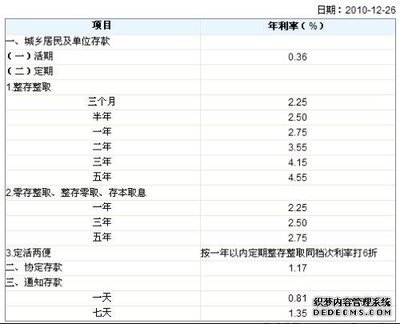

中国人民银行决定,自2010年10月20日起上调金融机构人民币存贷款基准利率。 金融机构一年期存款基准利率上调0.25个百分点,由现行的2.25%提高到2.50%;一年期贷款基准利率上调0.25个百分点,由现行的5.31%提高到5.56%;其他各档次存贷款基准利率据此相应调整。

银行利率浮动:

按现行规定,城乡信用社贷款利率浮动上限为基准利率的2.3倍,下限为基准利率的0.9倍。其他金融机构的人民币贷款利率上限放开,浮动下限为基准利率的0.9倍。

央行及银监会发布的《关于完善差别化住房信贷政策有关问题的通知》中,明确表示各商业银行要加强对消费性贷款的管理,禁止用于购买住房。在系列监管“重锤”下各行对个人消费贷款都收紧了审核标准。一位股份制银行广州分行行长对记者表示,该行房产抵押贷款利率上浮已达20%,预计其他银行贷款利率都将酝酿上调。

四大行对房产抵押贷款利率为基准水平上浮15%,而部分股份制银行为基准利率上浮10%。但已有股份制银行个贷客户经理对记者表示,上浮10%水平的贷款已很难申请。央行年底加息,房贷的按揭利率已经相应上浮0.25个基点,而多位银行个贷人士称,预计今年个人消费贷款的利率水平还会进一步提升,客户贷款成本与加息前比或将再上升10%。

利息计算的基本常识

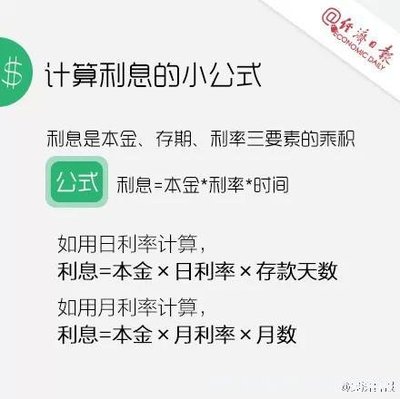

(一)人民币业务的利率换算公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰)=年利率(%)÷12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金×实际天数×日利率

这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。具体采用那一个公式计算,央行赋予了金融机构自主选择的权利。因此,当事人和金融机构可以就此在合同中约定。

(三)复利:复利即对利息按一定的利率加收利息。按照央行的规定,借款方未按照合同约定的时间偿还利息的,就要加收复利。

(四)罚息:贷款人未按规定期限归还银行贷款,银行按与当事人签订的合同对失约人的处罚利息叫银行罚息。

(五)贷款逾期违约金:性质与罚息相同,对合同违约方的惩罚措施。

(六)计息方法的制定与备案

全国性商业银行法人制定的计、结息规则和存贷款业务的计息方法,报中国人民银行总行备案并告知客户;区域性商业银行和城市信用社法人报人民银行分行、省会(首府)城市中心支行备案并告知客户;农村信用社县联社法人可根据所在县农村信用社的实际情况制定计、结息规则和存贷款业务的计息方法,报人民银行分行、省会(首府)城市中心支行备案,并由农村信用社法人告知客户。