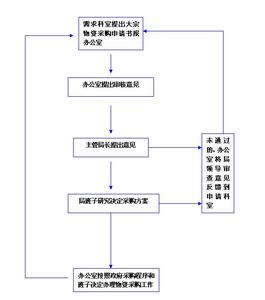

企业内部控制采购业务,采购内部控制流程图的步骤有哪些。小编给大家整理了关于采购内部控制流程图,希望你们喜欢!

采购内部控制流程图 采购内部控制的措施

(一)组织规划控制。1.不相容职务的分离。应当加以分离的职务通常有:授权进行某项经济业务的职务要分离;执行某项经济业务的职务与审核该项业务的职务要分离;执行某项经济业务的职务与记录该项业务的职务要分离;保管某项财产的职务与记录该项财产的职务要分离等等。2.组织机构的相互控制。一个单位组织机构的设置和职责分工应体现相互控制的要求。具体要求是:各组织机构的职责权限必须得到授权,并保证在授权范围内的职权不受外界干预;每类经济业务在运行中必须经过不同的部门并保证在有关部门进行相互检查;在对每项经济业务的检查中,检查者不应从属于被检查者,以保证被检查出的问题得以迅速解决。

(二)授权批准控制。授权批准控制指对单位内部部门或职员处理经济业务的权限控制。单位内部某个部门或某个职员在处理经济业务时,必须经过授权批准才能进行,否则就无权审批。首先,要明确一般授权与特定授权的界限和责任;其次,要明确每类经济业务的授权批准程序;再次,要建立必要的检查制度,以保证经授权后所处理的经济业务的工作质量。

(三)预算控制。预算控制是内部控制的一个重要方面,包括筹资、融资、采购、生产、销售、投资、管理等经营活动的全过程。对单位各项经济业务编制详细的预算和计划,并通过授权,由有关部门对预算或计划的执行情况进行控制,其基本要求是:第一,所编制预算必须体现单位的经营管理目标,并明确责任;第二,预算在执行中,应当允许经过授权批准对预算进行调整,以便预算更加切合实际;第三,应当及时或定期反馈预算的执行情况。

(四)实物资产控制。第一,限制接近,以严格控制对实物资产及与实物资产有关的文件的接触,如现金、银行存款、有价证券和存货等,除出纳人员和仓库保管人员外,其他人员则限制接触,以保证资产的安全。第二,定期进行实物资产清查,保证实物资产实有数量与账面记载相符,如账实不符,应查明原因,及时处理。除上述外,实物资产控制从广义上说,还包括对实物资产的采购、保管、发货及销售全过程进行控制。

(五)成本控制。现代成本控制可分为“粗放型”和“集约型”两种。粗放型成本控制,是指在生产技术、产品工艺不变的情况下,单纯依靠减少耗用材料,合理下料来降低成本的控制法;集约型成本控制,是指依靠提高技术水平来改善生产技术、产品工艺,从而降低成本的控制法。这两种方法结合起来,就是现代成本控制。

(六)审计控制。审计控制主要是内部审计,内部审计是对会计的控制和再监督。对会计资料进行内部审计,既是内部控制的一个组成部分,又是内部控制的一种特殊形式。内部审计是在一个组织内部对各种经营活动与控制系统的独立评价,以确定既定政策的程序是否贯彻,建立的标准是否遵循资源的利用、是否合理有效、以及单位的目标是否达到。内部审计的内容十分广泛,一般包括内部财务审计和内部经营管理审计。内部审计对会计资料的监督、审查,不仅是内部控制的有效手段,也是保证会计资料真实、完整的重要措施。