由于这几年宝类理财产品的井喷,银行的蛋糕被分走了好多,现在银行开始了反击,那么你怎么看银行的反击呢,下面小编就给大家讲讲我对银行反击的看法。

日前,有媒体报道,去年从4月14日开始,宝类互联网产品的收益全部回归到6%以下,其中,百度百赚利滚利的七天年化收益为5.71%,微信理财通为5.43%,余额宝为5.32%,而微信理财通的另一款同类产品只有4.98%。

而传统的银行则趁势展开了一场全面反击:中银活期宝七日年化收益率从5.22%上涨到5.47%,已跑赢理财通和余额宝:浦发银行推出“天添盈”1号,虽然预期收益只有4.2%,但它真正做到了实时到账,赎回资金零延时;交通银行推出“货币基金实时提现业务”,同样是对接货币基金的产品,还可以实现资金T+0到账:中国银行推出“活期宝”,上线首日的7日年化收益率高达6.758%,“产品号称1元起购、0手续费、随时取现。

面对这种你方唱罢我登场的戏剧性场面,理财”小白“们当然个个乐开了花,但对于同样投资货币基金,为何会出现收益差异的问题,却很少有人谈及。就此,记者采访了一位理财行业的资深人士,请他谈谈对此的看法。

该人士向记者表示,银行在这个时点上推出一系列产品的真正目的,是为了挽回此前由于互联网金融产品冲击下流失的客户。前期,阿里、腾讯等互联网企业推出的余额理财产品整体收益水平高居不下,良好的用户体验使得众多用于纷纷加入到宝宝军团的行列;同时,P2P网贷持续火爆,陆金所、钱多多、温州贷等主流企业以其高收益和完善的本金保障也吸引了大批投资者,产品一上线就被网友秒杀,出现一标难求的现象。这些受到投资人狂热追捧的互联网金融产品导致银行领域出现了存款大搬家的现象,连交通银行首席经济学家连平也承认,互联网金融产品火热,直接导致了银行存款的减少,他甚至认为,近期正在上演的房贷荒也是由于这个原因造成的。因此,当宝类产品出现收益下降的情况时,银行体系趁机发起一场全面反击,是完全可以理解的。

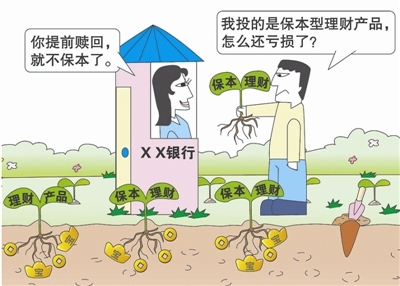

该人士进一步表示,今后,随着利率市场化的来临,宝类产品的收益率将更加趋于合理,如果有暂时用不到的资金,可以考虑购买银行理财产品,或者通过P2P网贷来实现更高的收益。