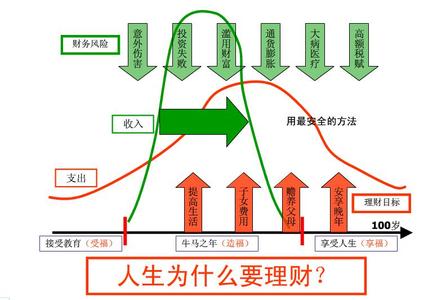

理财不仅仅是投资,还要找到合理的理财渠道。下面爱华网小编就和您一起盘点2016年投资理财的合理渠道有哪些?以供参考。

2016年,投资理财应远离的六大行业

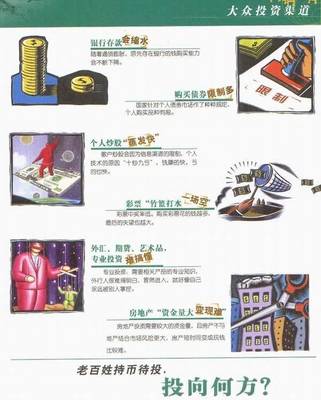

1银行

什么都不投资,人民币就安全了吗?目前货币增长速度比财富增长速度快,你存在银行里拿3%的定期利息,每年至少损失两个百分点的购买力。

2人口流失城市的房地产

如果你生活在三四线城市,不妨查查当地的统计公报,看看过去5年小学生在校人数的增减情况,如果下降超过10%,那你要非常小心。所有涉及当地房地产的民间借贷,最好不要参与。

3商业物业

互联网正在重塑商业,商铺过剩情况出现在国内很多城市。“一铺养三代”正在成为历史,“三代养一铺”危机在形成。

4钢铁贸易

煤炭、钢铁行业转型已是国家政策,钢贸企业必受重创。此前已有很多老板血本无归,涉足其间的投资者多受牵连。

5煤炭行业

煤炭价格下跌,直接打击了鄂尔多斯、榆林这类“煤都”的经济,特别是围绕着煤矿和房地产的投资,大量普通投资者的投资无法追回。

6度假物业

不知道中国有多少被海景、湖景催眠,这些房子最大的特点是:业主很少住、很难出租、卖的时候很难找到接盘人。当房产税开征后,这些房子将遭遇“天黑,请闭眼”的考验。

相关内容扩展:2016年投资理财误区如何避免

开销无计划,理财无规划

开销没有节制大把大把的花光连自己都不知道资金的去向,长期的“月光”这些都是理财大忌。健康的理财方式要求我们不管赚多赚少,薪水高低,都应该先养成“记账”的好习惯,无论做什么事都应该有个短期或者长期的规划。在理财过程中,也一定要为自己设置合理的目标,除可清楚掌握金钱花费流向外,更可借此了解各项生活消费的价格,培养对数字的敏感度,未来购物时只要货比三家,就不会太吃亏。

有闲钱不提前还贷款,白缴利息

很多人身上有闲钱时第一个想到的不是先还贷款,而是想说要如何投资。但别忘了,有投资不代表一定能获利,贷款却是一毛都不能少缴。在贷款初期提前还款节省的利息是最多的,无论是等额本息还是等额本金的还款方式,如果到了还款后期,虽然利率不变,但是大部分利息已偿还,提前还款的意义不大。

不过,对于贷款不满半年或一年的提前还款,部分银行还要收取违约金。建议还贷前要了解清楚,避免缴纳违约金。

不了解产品和市场,盲目跟风

不仔细了解市场行情,分析产品特征,盲目听从别人的意见、大众的动向。看到股市一时大涨,牛市冲天就有了投资股市的冲动,全然不顾股市的高风险,听说某产品最近很流行、广告做得凶猛,就暗自动心。

其实,当下社会,理财产品非常丰富、类型很多,只是这么多产品特点都是不同的,而且也是针对不同的人群的。你有什么样的特点,就购买什么特点的理财产品,这样你才能稳步获得收益,否则还真是会越理越少。

信用卡分期提前还款

信用卡账单分期后,决定提前还款时,如果是按月缴纳,需要把剩余月份的手续费都补齐;如果是一次性缴付手续费,也不会因为提前还款而将手续费返还。也就是说,在客户申请分期付款完成后,无论如何,这些手续费都必须承担。另外,一些银行还要加收提前还款手续费。提前还也行,但没意义。

所谓细节决定成败,观念决定结果,眼界决定方向、脑袋决定口袋,在投资理财过程中理财观念起着相当重要的作用,好的理财观念能让财富加倍,还有一些不忍直视的理财观念会让财越理越少,六大不忍直视的理财观念,你都有吗?