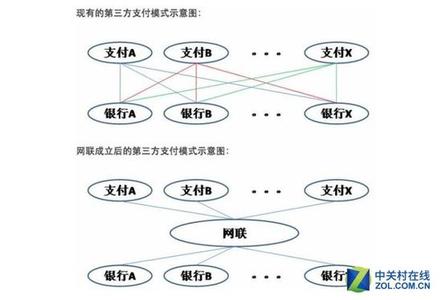

所谓第三方支付平台,就是一些和产品所在国家以及国外各大银行签约、并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。你对第三方支付平台有多少了解?下面由爱华网小编为你详细介绍第三方支付平台的相关法律知识。

第三方支付一般的运行模式第三方支付平台是指与银行(通常是多家银行)签约,并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。

第三方支付是买卖双方在交易过程中的资金“中间平台”,是在银行监管下保障交易双方利益的独立机构。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,通知付款给卖家,第三方再将款项转至卖家账户。

作为网络交易的监督人和主要支付渠道,第三方支付平台提供了更丰富的支付手段和可靠的服务保证。

什么是第三方支付一般的运行模式

运作机制

第三方支付使商家看不到客户的信用卡信息,同时又避免了信用卡信息在网络多次公开传输而导致的信用卡被窃事件。第三方支付一般的运行模式为:

1.消费者在电子商务网站选购商品,最后决定购买,买卖双方在网上达成交易意向。

2.消费者选择利用第三方支付平台作为交易中介,用借记卡或信用卡将货款划到第三方账户,并设定发货期限。

3.第三方支付平台通知商家,消费者的货款已到账,要求商家在规定时间内发货。

4.商家收到消费者已付款的通知后按订单发货,并在网站上做相应记录,消费者可在网站上查看自己所购买商品的状态;如果商家没有发货,则第三方支付平台会通知顾客交易失败,并询问是将货款划回其账户还是暂存在支付平台。

5.消费者收到货物并确认满意后通知第三方支付平台。如果消费者对商品不满意,或认为与商家承诺有出入,可通知第三方支付平台拒付货款并将货物退回商家。

6.消费者满意,第三方支付平台将货款划入商家账户,交易完成;消费者对货物不满,第三方支付平台确认商家收到退货后,将该商品货款划回消费者账户或暂存在第三方账户中等待消费者下一次交易的支付。

第三方支付模式

1.第三方支付市场将会形成“割据”形势第三方支付市场潜力巨大、市场前景广阔,客户对象级差范围大,服务种类形式繁多,不可能出现“一支独秀”的局面。由于市场的虚拟性,没有时空的限制,很难出现传统市场中的真空地带,而且服务的提供者是机器,也难形成个性化的服务,所以市场的形式也不可能是“百花齐放”。

在市场的厮杀中,资本雄厚的,技术实力强的,市场定位;准确的,有创新能力的少数几个企业将会占据整个市场,最终会形成“割据”之势。

2.第三方支付的服务将更深入,更细化随着第三方支付平台行业化服务的深入,第三方支付业务也将更细化,走向更加细分的市场。同时这也会让第三方支付商的产品具有差异化和专业化,摆脱恶性价格竞争,步入良性循环。

那些能最早深入到某具体行业的支付商,还可以形成在该行业支付平台的竞争优势,抢占先机。从现在的电子商务发展看,电子客票,数字娱乐和电信充值,最有希望打造行业性支付平台。

3.大力开发增值服务是第三方支付的必经之路目前第三方支付企业们的服务大同小异,在未来竞争中要想留住客户,提高客户的忠诚度,必须在更大程度上给自己的产品附加增值服务。未来的第三方支付平台,不仅是一个支付平台,还应该是一个综合咨询平台。

第三方支付就是以非金融机构的第三方支付公司为信用中介,通过和国内外各大银行签约,具备很好的实力和信用保障,是在银行的监管下保证交易双方利益的独立机构,在消费者与银行之间建立一个某种形式的数据交换和信息确认的支付的流程。乐富支付向广大银行卡持卡人提供基于POS终端的线下实时支付服务,并向终端特约商户提供POS申请/审批、自动结帐/对帐、跨区域T+1清算、资金归集、多帐户管理等综合服务。

1、支持银联标志的银行卡的信X卡和借记卡;

2、独立的管理后台让商户可以实时交易数据明细,随时随地轻松掌控;

3、移动POS机拨号POS机,多重选择,其他收单机构很难申请到;

4、7*24小时客户服务,随时在线咨询。5刷卡手续费更优惠。

纵观中国当前经营状况相对较好的第三方支付平台企业主要基于以下两种经营模式:

(一)支付网关模式

第三方支付平台将多种银行卡支付方式整合到一个界面上,充当了电子商务交易各方与银行的接口,负责交易结算中与银行的对接,消费者通过第三方支付平台付款给商家,第三方支付为商家提供一个可以兼容多银行支付方式的接口平台。

(二)信用中介模式

为了增强线上交易双方的信任度,更好的保证资金和货物的流通,充当信用中介的第三方支付服务应运而生,实行“代收代付”和“信用担保”。

交易双方达成交易意向后,买方须先将支付款存入其在支付平台上的账户内,待买家收货通知支付平台后,由支付平台将买方先前存入的款项从买家的账户中划至卖家在支付平台上的账户。这种模式的实质便是以支付公司作为信用中介,在买家确认收到商品前,代替买卖双方暂时保管货款。

相关阅读:

第三方交易流程

第三方支付模式使商家看不到客户的信用卡信息.同时又避免了信用卡信息在网络多次公开传输而导致的信用卡信息被窃事件,以BTOC交易为例的第三方支付模式的交流流程如图所示:

(1)客户在电子商务网站上选购商品,最后决定购买,买卖双方在网上达成交易意向;

(2)客户选择利用第三方作为交易中介,客户用信用卡将货款划到第三方账户;

(3)第三方支付平台将客户已经付款的消息通知商家,并要求商家在规定时间内发货;

(4)商家收到通知后按照订单发货;

(5)客户收到货物并验证后通知第三方;

(6)第三方将其账户上的货款划入商家账户中,交易完成。

看过“什么是第三方支付一般的运行模式”的人还看了: