由于保险行业推出的保险品种繁多,还有很多甚至是人们都没有听过的险种,例如报销型保险。具体什么是报销型保险呢?下面爱华网小编告诉你。

报销型保险相关介绍

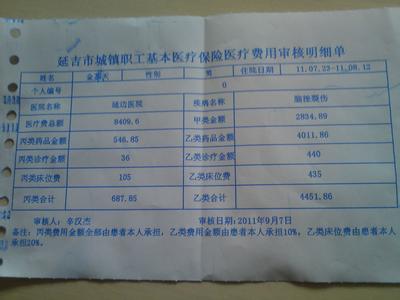

报销型保险是以意外事故或者是疾病所产生的医疗费用作为给付的条件,保险公司按照规定的比例,按照被保险人员在医疗过程中所花费的医疗费的总额进行相关赔付。要是有一部分的医疗费已经通过社会基本医疗保险体系或者单位报销,那么只能按照保险的“补偿原则”补足所花费的差额。

通常所见的报销型医疗保险主要包括医疗费用和手术费用保险,也有一些包含了急诊费用保险,但是一些门急诊费用的报销型保险保险费会比较高。有些保险公司会设立免赔额,它所指的是损失在一定的限度内,保险公司不负责赔偿责任额度。比如说,如果保险合同中所规定的免赔额是200元,那么被保人损失在200元以下,保险公司是不会给予赔偿。如果超过了200元,那么保险公司就会对超过的部分进行赔偿。

报销型医疗保险根据保险的期限会分为一年期和定期两种,它们各有优缺点。一年期的投保人可以灵活自由地选择投保年份,有很高的财务自由度,只是这种类型保险产品在承保和续保上有很多规定,比如说对年龄的要求,还有一定的体检标准。被保险人如果身体健康几乎都能够续保,只是对于哪些中老年人,尤其是多次发病并且有理赔记录的人,保险公司有的会拒绝你续保。

定期投保氛围5、10、20年三个年限,在此期间,保费是不会随着投保人年纪的增加和身体状况的变化而所增加,也不会存在什么中途保险公司突然提高了保费和拒保这类形象,只是这种定期投保期限较长,投保人也就没有一年期投保那样有选择的灵活性。

相关阅读:报销型医疗保险

优缺点

报销型医疗险根据保险期限,分为一年期和定期两种,各有优缺点。前者投保人可灵活选择投保年份,有较高的财务自由度。但这类产品在承保、续保等方面有诸多规定。例如,对年龄超过40岁的投保人,相比更为年轻者的体检标准会更为严格,而对于超过50岁的投保人几乎都要求体检;此外,被保险人在年轻时由于身体健康几乎都可续保,但对中老年人、尤其对于多次发病并有理赔记录者,保险公司有可能拒绝续保,也有可能会增加保费。

作用

报销型医疗险对无社会保险保障人群作用更大,可在意外和疾病发生时,有效减轻住院和手术费用负担。但不要一险多买,因报销型医疗险适用“补偿原则”,即使购买了多份保险,也不会获得超过实际花费的赔偿。

报销流程

离休申请人到异地定点医疗机构发生的医疗费用先由个人垫付,回惠州后携带疾病诊断证明书原件、出院小结原件、有效医疗费用票据原件、医疗费用明细清单、银行账号、离休干部医疗证复印件到市社保基金局三楼业务大厅10号窗口办理报销手续。