银行跟老百姓的日常生活息息相关,而目前哪一个银行的利息最高呢?下面是爱华网小编整理的一些关于目前哪个银行利息最高的相关资料,供你参考。

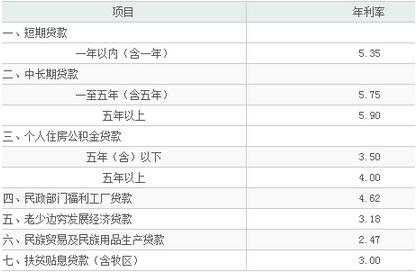

目前利息最高的银行1、金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。

2、钱存在哪家银行最划算

央行降息,一年期存款基准利率下调0.25个百分点至1.5%,意味着我们以后去银行存款,利息会减少。

同时,央行还对商业银行和农村合作金融机构等不再设置存款利率浮动上限。各行连夜修改利率表,竞争白热化。以5年期定存为例,最高和最低利率已相差0.55个百分点。

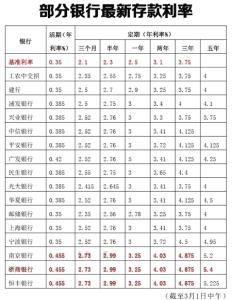

3、五大行国有银行降息后的银行存款利率表:

五大行国有银行步调一致,各项利率都是最低。

4、股份制银行降息后的银行存款利率表:

股份制银行这边厢,3个月到1年的中短期存款利率基本一致。

两年及以上存期利率差别比较大,其中兴业银行和渤海银行表现不错。

5、城市商业银行降息后的银行存款利率表:

其中,上海农商行的3个月、6个月和1年期利率是最高的,两年及以上存期利率方面,徽商银行最为抢眼,五年期存款更是为我们守住了4%大关。

南京银行、杭州银行整体利率水平也比较高。如果你所在的城区能够很方便地去到这些银行的网点,存钱找它们就对了。

银行存款高利息技巧1、存本取息再生利息

让存本取息的利息再生利息。其实,这是一个组合存储法,就是将存本取息与零存整取结合起来。通常我们把一笔钱存成存本取息里,一年后,这笔存款就有了一点利息。对大多数人来说,这点小利息就仍由它放之。其实,你完全可以取出这笔存款第一年的利息,然后再开设一个零存整取的储蓄账户,把取出来的利息存到里面。以后每年固定把第一个账户中产生的利息取出,存入零存整取账户。这样,不仅存本取息储蓄得到了利息,而且其利息在参加零存整取储蓄后,又取得了利息。小钱汇成大钱,又可以存成存本取息了。

2、分批定存,活存活用

很多人经常遇到这样一种情况:把一笔数目不小的闲钱刚存成定期存款,眼看着一年到期可收获不错的利息,这时家中急用钱,不得不把定存的钱取出,最终只收得很少的活期利息。设想,如果把这笔钱拆分,分别存入银行定期,那么一旦急用现金的时候,可以取出其中一份资金,其他定存利息则并不受影响。甚至在把资金拆分的时候,按照由少到多进行定存。当有小额资金需求时,仅把小份额的定存取出,这样既能满足用钱需求,也能最大限度地得到利息收入。比如,10万元的资金,分成1万元、3万元、6万元三份,分别做一年期定期存款。假如在一年未到期时,需要1万元的急用资金,那么只需把定存中的1万元取出,另外9万的利息收入并不受影响。用分开储蓄法,不仅利息会比存活期储蓄高很多,而且取出时也能将损失降到最低。

3、十二存单法

每月将一笔钱以定期一年的方式存入银行,坚持12个月,从次年第一个月开始,每个月都会获得相应的定期收入。一年下来,你就会有12张一年期的定期存款单。从第二年起,每个月都会有一张存单到期,如果有急用,可以使用,也不会损失存款利息;如果没有急用的话,这些存单可以自动续存,而且从第二年起,可以把每月要存的钱添加到当月到期的存单中,重新做一张存款单,继续滚动存款。

采用十二存单法,不仅能获得远高于活期存款的利息,同时存单从次年开始每月都有一笔存款到期,供你备用。如果不用,则加上新存的钱,继续做定期,既能比较灵活地使用存款,又能得到定期的存款利息,是一个两全其美的做法。假如你这样坚持下去,日积月累,就会攒下一笔不小的存款。因此,十二存单法同时具备了灵活存取和高额回报两大优势。专家提醒,在实行十二存单定存法时,每张存单最好都设定到期自动续存,这样就可以免去多跑银行之苦了。

4、五张存单法

五张存单法跟十二存单法类似,为了获得最高的利息以及充分体现流动性,以防平时要用,将一笔现金分成5份,一份做1年定期、两份做2年定期、一份做3年定期、一份5年定期,等到一年后,一年期定存到期,将其本息取出存成5年期定存;两年后,两份2年期定存到期,一份续存2年定期,一份将本息取出存成5年期定存;3年后,3年定存到期,将本息取出存成5年定期;以此类推,4年后,那份续存的2年定期也到期,将其本息取出存成5年定期。最后一个5年定期继续存5年定期。

这样一来,手上就会有五张5年期定存,且每年都会有一张到期,从而最大程度地赚取更高的利息。

5、利率向导法

利率向导法是指利用国家宏观经济政策,合理选择存款周期。如果央行存在加息可能性,可以选择较长期的存款期限;相反,如果央行有降息可能,存款期限应以中短期为主。如此一来,投资者可以赶上央行政策调整节奏,规避利率风险。

最新银行存款利息表