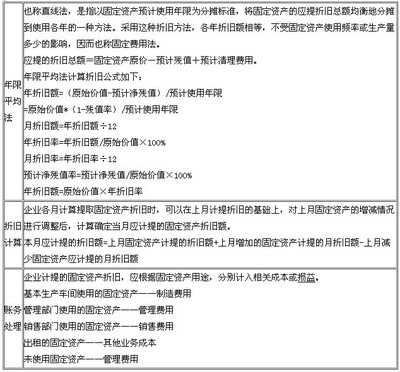

1.自营方式建造固定资产

①由于正常原因造成的工程报废或毁损,发生的净损失或净收益,如果工程项目尚未达到预定可使用状态的,计入或冲减继续施工的工程成本;如果工程项目已经达到预定可使用状态的,计入当期损益(管理费用或营业外收支)②如为非正常原因造成的报废或毁损,应将其净损失直接计入当期营业外支出。是否达到预定可使用状态是确定工程成本的重要分界点。

2.出包方式建造固定资产:涉及到三项科目:

①“预付账款”核算预付的工程款。

②“在建工程”科目实际成为企业与建造承包商的结算科目,企业将与建造承包商结算的工程价款作为工程成本,通过“在建工程”科目进行核算。

③在出包工程过程中可能还会发生一些共同的支出费用。在账务处理时,应先通过“在建工程——待摊支出”科目归集,然后通过下列公式分摊计入相应的工程项目中。

待摊支出分摊率=累计发生的待摊支出/(建筑工程支出+安装工程支出)×100%

某工程应分摊的待摊支出=某工程的建筑工程支出、安装工程支出合计×分配率

爱华网本文地址 » http://www.aihuau.com/a/6268171/546826489.html

更多阅读

谁以及如何建造的大金字塔?胡夫金字塔(胡夫)在20年建成胡夫金字塔(胡夫)在1920年建成每一年的记者发表文章,揭示大金字塔的秘密的。不过,每次有,科学家们没有回答新的问题。不过,每次有新的问题没有答案,科学家们。现在,每个人的嘴唇新的假说,

哈福?艾克(T. Harv Eker):《有錢人想的和你不一樣》的4大建議,立刻打造致富腦有錢,靠的是「環境」還是「腦袋」?哈福? 艾克(T. Harv Eker)絕對會大聲地說是後者。2005 年他撰寫的《有錢人想的和你不一樣》(Secrets of the Millionaire Mind),一

调整字体大小 分享至 我公司有部分增值税业务,且办理了增值税一般纳税人认证,我公司购入的固定资产是否可以抵扣进项税?答:贵公司购买的固定资产应当视情况确定是否允许抵扣进项税。根据增值税暂行条例及相关规定,一般纳税人购进的固定

税法规定已提足折旧但还在使用的固定资产将不再计提折旧,不用做任何帐务处理,等此固定资产不再使用处理时再做分录:1、借:固定资产清理 **元 累计折旧 **元(已计提折旧数) 贷:固定资产 **元(帐面原值)2、如果有残值收入

作者:谷建华来源:中国税务报时间:2013-12-30销售自己使用过的固定资产,指纳税人销售根据财务会计制度已经计提折旧的固定资产。对于销售自己使用过的固定资产,多数人关注的是一般纳税人如何缴纳增值税问题,如一般纳税人销售自己使用过的属