上海公积金的新政策有哪些,关于公积金的政策又有哪些变化,公积金的政策出台会有哪些影响。小编给大家整理了关于2017年上海公积金新政策,希望你们喜欢!

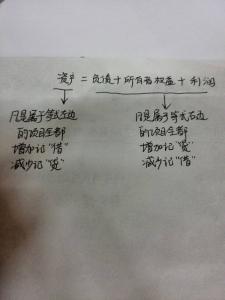

2017年上海公积金新政策一、首套房如何认定?

首套房认定标准是认房又认贷:

1、缴存家庭(包括借款人、配偶及未成年子女,下同)名下在上海住房登记系统里的查询结果是:无住房。

2、缴存家庭在上海名下无公积金贷款记录。

备注:

二、什么是改善型住房?

改善型住房认定标准:

缴存家庭在上海名下仅有1套住房,且首套人均住房建筑面积不高于统计部门公布的上一年度全市人均住房建筑面积(2015年为35.5平米,2016年未公布)。如果高于,买二套就不能用公积金。

三、可贷额度究竟是多少?

家庭最高可贷额度是120万,但并不代表就一定可以贷满,还有其它限制性因素。

举例:

小明夫妻在上海买首套房,公积金中心评估价300万,小明公积金账户余额5万,补充公积金2万,小明妻子公积金账户余额3万,无补充公积金。小明每月公积缴存基数2万,小明妻子1万。贷款年限20年。那么小明夫妻两人公积金贷款额度是多少?

账户余额:(5万+3万)×30+(2万+0万)×10=260万

房贷比例:300万×80%=240万(假设面积小于90平米)

还款能力:(2万+1万)×40%×12×20=288万

最高可贷额度:120万

取其中的最低值,贷款额度是120万。

四、什么是普通住房?

上海现行的普通住宅标准:

该标准于2014年11月20日发布,距今已有两年多,目前符合标准的房子寥寥。

五、公积金贷款年限是多少?

备注:无论买新房还是二手房,贷款年限还与主贷人的年龄有关,不超过主贷人法定退休年龄的后五年(男65岁,女60岁)。

六、什么情况下,公积金贷款会被拒贷?

1、在上海名下已有1套住房,第2次购买非改善型住房;

2、在上海名下已有2套及2套以上住房;

3、缴存家庭已有2次公积金贷款记录,如果夫妻二人婚前各有一次作为主贷人的公积金贷款记录,婚后再次买房就不能用公积金。

2017年上海公积金贷款条件

一、购买住房

1、购买上海城镇具有所有权的自住住房;

2、申请贷款前6个月连续正常缴存住房公积金;

3、借款人家庭没有尚未还清的住房公积金债务。

二、购买共有产权保障房

1、符合购买住房的上述条件;

2、符合购买共有产权保障住房的条件;

3、已按相关规定签订《上海市共有产权保障住房预(出)售合同》。

三、建造、翻建、大修自住住房:

1、申请贷款前六个月正常连续缴存住房公积金;

2、借款申请人是建造、翻建、大修自住住房的产权人;

3、建造、翻建自住住房应提供市、区规划部门颁发的《建设工程规划许可证(零星)》,棚户简屋的修缮应提供本市房地部门颁发的督修单等批准文件;

4、建造、翻建、大修自住住房的自筹资金不低于建造、翻建、大修住房全部工程款的30%(需另行提供证明材料);

5、与施工单位签订建造、翻建、大修自住住房的工程合同;

6、有稳定的经济收入和偿还贷款的能力,无公积金债务并且无尚未还清的数额较大、可能影响公积金贷款偿还能力的其他债务。

【备注】:借款申请人的配偶、同户直系血亲作为住房公积金共同借款人,其住房公积金账户内储存余额可以参与公积金贷款额度计算,但应同时符合下列条件:1、无公积金债务并且无尚未还清的数额较大、可能影响公积金贷款偿还能力的其他债务;2、申请贷款前六个月正常连续缴存住房公积金。