1、什么是个人住房组合贷款(以下简称“组合贷款”)?

组合贷款是指北京住房公积金管理中心委托商业银行向借款人发放用于其购买个人自住住房的住房公积金贷款和商业银行向同一借款人发放用于其购买同一个人自住住房的商业贷款的贷款组合。

即当购房人可申请到的公积金贷款额度无法满足实际购房需要时,可通过办理组合贷款,使用公积金贷款和商业贷款满足购房所需。

※注:北京住房公积金管理中心中央国家机关分中心的组合贷款业务,按照中央国家机关分中心的有关规定在中央国家机关分中心办理。

2、组合贷款的适用对象

组合贷款的适用对象为同时符合公积金贷款条件和商业银行贷款条件,在北京住房公积金管理中心缴存住房公积金的在职职工和在职期间缴存住房公积金的离退休职工。

3、组合贷款的受理部门

购房人办理组合贷款,即可以向公积金管理中心住房公积金贷款中心或远郊(区、县)管理部提出组合贷款申请,也可向能够办理组合贷款的商业银行提出组合贷款申请。

组合贷款申请被受理后,购房人应按公积金管理中心和经办银行工作人员的要求,提供有关资料并完成贷款的审核办理。

4、组合贷款的担保方式

购房人办理组合贷款,须提供公积金管理中心及商业银行认可的担保,担保方式有以下三种:

Ⅰ 抵押+第三方保证担保。即抵押人以房屋抵押,为组合贷款债权提供担保,由北京市住房贷款担保中心为组合贷款中住房公积金贷款提供连带责任保证,由银行认可的保证人为组合贷款中商业贷款提供自贷款发放至抵押登记完成期间的阶段性连带责任保证。

Ⅱ 抵押担保。即抵押人以房屋抵押,为组合贷款债权提供担保。借款于抵押登记完成后发放。

Ⅲ 质押担保。即出质人以质押财产出质,为组合贷款债权提供担保。借款于质押手续完成后发放。

5、组合贷款的年限

组合贷款的贷款年限须符合公积金管理中心与商业银行的规定,最长贷款年限为30年。

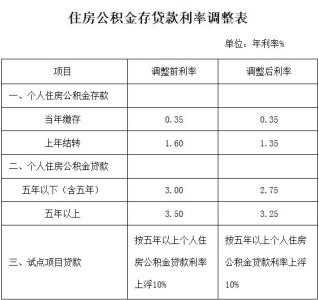

6、组合贷款的利率

组合贷款中住房公积金贷款和商业贷款分别适用各自的贷款利率。

7、组合贷款的还款方式

组合贷款中,公积金贷款部分采取自由还款方式,商业贷款部分采取商业银行认可的还款方式。

8、组合贷款的偿还

组合贷款的借款人应提供同一还款银行的两个还款账户(两张还款卡或两个还款存折)分别用于偿还公积金贷款和商业贷款。

组合贷款对提前还款不作商业贷款部分和公积金贷款部分的比例要求。借款人提前还款,可自愿选择提前偿还任意部分贷款。

组合贷款中住房公积金贷款部分和商业贷款部分的逾期扣款按照公积金管理中心、商业银行的各自规定执行。

※注:借款人欲办理组合贷款除还款相关事宜外的其它变更业务时,应同时通知公积金管理中心及商业银行进行办理。

本手册仅供宣传之用,具体规定以北京住房公积金管理中心规定为准。