美元是通行世界和黄金直接挂钩的国际货币,是大家出国旅行商谈的时候都需要带上一些的硬通货。今天小编就给大家整理了一些关于在银行用人民币兑换美元以及后续手续费产生的问题事项。

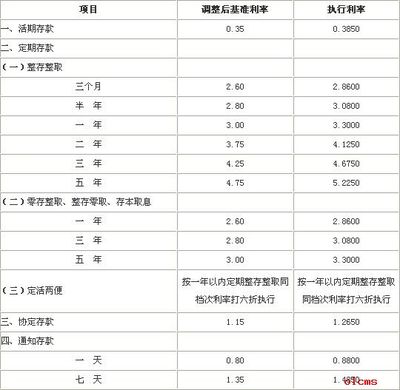

银行美元换人民币手续费从中国美元换人民币收手续费吗?在银行将外汇或者外币换成人民币都是不需要单独另外收取手续费的,因为银行的手续费收取是隐含在外币的买入价和卖出价的价差里面了。 银行对于外币是低价买入,高价卖出的。

兑换外币的时间正常为周一到周五早九点到晚五点,调整好自己的时间,可是能省很大精力的。

兑换外币,一般选择中国银行,因为中国银行是有此专项服务的,其他的银行如果规模不够大的话一般是不予办理该项业务,我去过工商、建行的等大银行,她们都是直接让我去中国银行兑换。

到了中国银行,跟大堂经理或者柜台专员说下要兑换美元,然后她们就会让你挂个号,并提供表格让你填写,按照要求填写完,等候就行。

相应的,如果是要人民币兑换美元,只需要带足人民币和身份证即可,然后根据当天的汇率进行兑换

12月9日讯,今年以来,人民币对美元汇率从年初的6.50附近,依次跌破6.7、6.8等重要点位,一度跌到6.90关口,贬值幅度将近6%。

就此,路透近日采访交通银行首席经济学家连平表示。他认为,未来一个时期,我国仍将存在较大的资本外流和货币贬值压力;资本外流和汇率贬值相互强化可能是重大风险源,应高度警惕并采取有效措施加以防范。

交通银行首席经济学家连平

路透:中国近来资本外流压力持续加剧,11月外储环比减少691亿美元。请问您如何看待这一情况?

连平:当前,我国已从直接投资净输入国转变为净输出国,而且输出步伐明显加快。从国际经验来看,当一国经济发展到一定阶段后,逐步地会从资本净输入国变成资本净输出国,这是一个正常现象。

未来一个时期,我国制造业对资本的吸引力将持续下降。曾经是吸引外资主力军的制造业投资增速大幅下滑,由前些年的30%左右降至2015年的8%,今年前10个月进一步降至3.1%。要素成本持续上升,资本产生全球配置的需求。本币贬值则进一步刺激了资本流出,正在推进的资本和金融账户开放也为资本流出提供便利。

同期,我国对外直接投资快速增长,对外非金融类直接投资同比增长53.3%,达1459.6亿美元;全年有可能超过1700亿美元。

路透:当前,美联储12月加息预期不断上升。中美货币政策是否将不可避免出现分化?这将如何影响人民币汇率以及资本流向?

连平:中美货币政策分化仍将持续。

未来美国经济有可能保持相对较快增长,从而支持美联储加息。从历史经验看,美联储一旦开启加息周期,往往会连续加息,以让利率尽快回升到正常水平。

而近期中国经济运行虽出现一些企稳的迹象,但仍面临诸多不确定性。从“十三五”时期整体运行格局看,我国经济仍将在结构调整中运行在合理区间的低位,货币政策稳健偏松格局短期内难以根本转向。

中美利差可能进一步收窄或保持在低位,甚至可能消失,这将给人民币带来进一步贬值压力。

同时,在经济增速下降背景下,国内投资回报率趋势性下降,加之生产要素成本提高,中国企业和居民全球资产配置需求、避险需求及套利需求明显增加。

从中长期看,我国居民部门资产仍有进一步外流的持续需求。而人民币较强的贬值预期可能进一步加重其避险需求和套利需求,进而带来资本外流和人民币贬值压力。

路透:“8・11”汇改以来,人民币兑美元汇率中间价贬值幅度已超过12%。除了美国政策的“外溢”效应外,中国过去一段时间来的货币超发似乎也对人民币贬值造成了一定影响。本轮人民币贬值在您看来,主要源自外因,还是由自身货币政策导致?抑或是两者的合力所致?

连平:货币多发带来人民币贬值压力,但并非主要和直接原因。

近年来,我国货币供应量确实快速增长,M2/GDP已从2001年底的140%升至2015年底的203%,高于全球平均水平。但也应考虑到我国经济增长速度较快和间接融资为主的两个重要特征。

此外,由于我国资本和金融账户并未完全开放,货币信贷扩张对汇率的传导作用并没有那么直接和明显。

当前的问题在于,资本外流和人民币贬值相互促进、相互加强。

资本流动会影响外汇供求,进而影响汇率变化。货币升值会吸引资本流入,资本流入则进一步强化升值预期,从而形成循环。2005~2013年,人民币对美元汇率中间价由8.27一路升至6.1左右,其间,外汇占款从4.7万亿元增至26.4万亿元,外汇储备由6236亿美元增至3.8万亿美元。

与之相反的则是,2015年以来由人民币持续贬值导致“资本外流