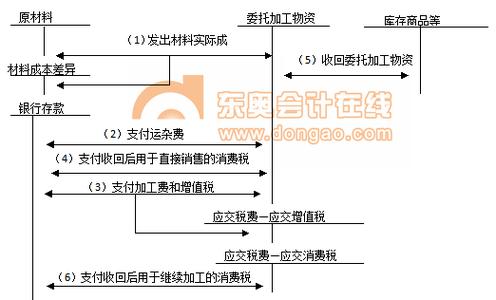

“委托加工物资”账户借方登记的是:领用加工物资的实际成本;支付的加工费用应负担的运杂费以及支付的税金(包括应负担的增值税、消费税),该账户贷方登记的是:加工完成验收入库的物资的实际成本;余额在借方:反映尚未完工的委托加工物资的实际成本和发出加工物资的运杂费等。

关于凡属于加工物资用于非纳增值税项目、免征增值税项目、未取得增值税专用发票的一般纳税人企业以及小规模纳税企业的加工物资,应将这部分增值税计入加工物资成本。

“委托加工物资”账户借方登记的是:领用加工物资的实际成本;支付的加工费用应负担的运杂费以及支付的税金(包括应负担的增值税、消费税),该账户贷方登记的是:加工完成验收入库的物资的实际成本;余额在借方:反映尚未完工的委托加工物资的实际成本和发出加工物资的运杂费等。

关于凡属于加工物资用于非纳增值税项目、免征增值税项目、未取得增值税专用发票的一般纳税人企业以及小规模纳税企业的加工物资,应将这部分增值税计入加工物资成本。

一、法律依据《中华人民共和国消费税暂行条例》第四条: 纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。 委托加工的应税消费品,除受托

委托加工白酒 加价出售怎样缴消费税中国税务报 2012-12-31(12) 某酒业有限公司为增值税一般纳税人,2012年10月初从农业生产者手中收购一批粮食50吨,每吨收购价格3000元,一共支付粮食收购价款150000元。公司将收购的这批粮食从收购地

委托加工物资消费税的计算消费税的计税依据和增值税的计税依据相同,且消费税属于价内税。 设材料成本为a,加工费为b,消费税税率为5%,应交消费税

委托加工合同范本_OEM合同(上)委 托 方:____________________________________地 址:____________ 邮码:____________ 电话:____________法定代表人:____________ 职务:____________定 做 方:____________________________________地 址

假设委托方为A,受托方为BA的核算:1、发出材料:借:委托加工物资贷:原材料等2、支付加工费、增值税等(1)如果A加工后的材料用于连续生产应税消费品则:借:委托加工物资应交税金-应交增值税(进项税额)应交税金-应交消费税贷:银行存款(2)如果A