贷款购车已成为时下较为普遍的现象,多数购车者因考虑到投资或资金周转,即使能够一次性付款,下面就让爱华网小编为你们介绍一下车贷还款怎么算吧。

车贷还款的几种方式

对于大多数车贷的消费者来说,首先想到的就是等额本息还款法、等额本金还款法。其实,车贷中的还款方式远远不止这些,这主要与车贷发放主体的差别有着很大的关系。除了银行之外,目前办理车贷的主体还有汽车金融公司等,由于要推销本公司的汽车,往往会设计出一些非常奇特的还款方式。其变化的基础主要集中在以下三个方面。

其一:“等额本息”和“等额本金”,这块主要侧重于本金和利息的组合。等额本息法每期还款相等,但固定的还款额中本金逐期递增、利息则逐期递减;等额本金法本金每期平均分摊,利息则随本金的减少而递减,每期还款额也逐渐递减。

其二:“按月还款”和“按季还款”,这块的侧重点在于还款期间隔的长短。按月法是以月为单位分割还款期;按季法则是以每个季度为一个还款期。由这两“大件”可分别组合成:按月等额本息、按月等额本金、按季等额本息和按季等额本金共4种最基本的还款方式组合。

其三:是“递增法”和“递减法”,其指向的是每个还款年度的还款趋势。递增法表示在上述4种还款方式基础上逐年递增还款,递减法则相反。由此,又可组合出:按月等额本息年度递增法、按月等额本息年度递减法、按月等额本金年度递增法、按月等额本金年度递减法、按季等额本息年度递增法、按季等额本息年度递减法、以及按季等额本金年度递增法和按季等额本金年度递减法等8种还款方式组合。

车贷的还款方式有哪些 车贷还款案例

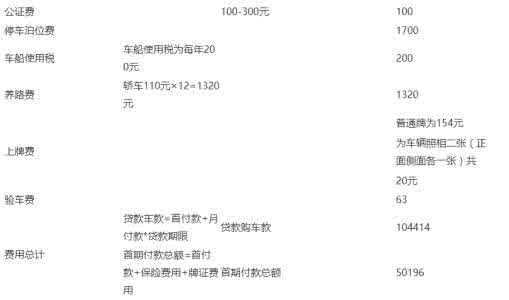

陈先生是位小企业主,月收入1.3万元,与朋友合资了一家贸易公司,年底分红9.5万元。他欲贷款购买一辆奥迪车,贷款金额40万元,贷款期限3年。如采用按月等额本息还款方式,月还款金额为12076.56元,与月收入基本相等,显然将会影响张先生的日常生活。理财专家根据陈先生年底有一次性投资收入9.5万元的情况,为他设计了按月还息、按年等额还本的方式,可以完全解决陈先生的还款问题,并且不会影响生活品质,陈先生对此颇为满意。

车贷还款的计算方法

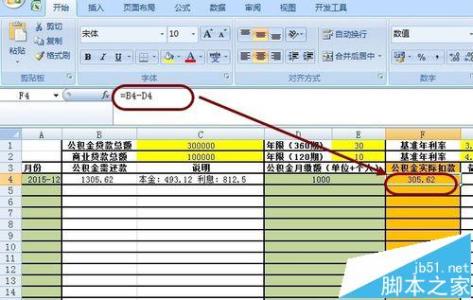

一次还本付息法

讲解:现各银行规定,贷款期限在一年以内(含一年),那么还款方式为到期一次还本付息,即初期的贷款本金加上整个贷款期内的利息综合。计算公式如下:

a、贷款期为一年

到期一次还本付息额=贷款本金×[1+年利率(%)]

b、贷款期不到一年

到期一次还本付息额=贷款本金×[1+月利率(‰)×贷款期(月)],其中:月利率=年利率÷12

eg、以住房公积金贷款1万元,贷款期为7个月,则到期一次还本付息额为:10000元×[1+(4.05%÷12月)×7月]= 10236.3元

等额本息还款法

等额本息是指一种贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息),和等额本金是不一样的概念。

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数 - 1〕

其中^符号表示乘方。

eg、假设以10000元为本金、在银行贷款10年、基准利率是6.65%:

月利率=年利率÷12=0.0665÷12=0.005541667

每月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元

合计还款 13717.52元

合计利息 3717.52元

车贷提前还款违约金计算方法

车贷提前还款违约金的算法大概有两种:补交一个月的利息为违约金;按余款的千分比计算出违约金。

按余款的千分比计算较复杂,下面就看看具体计算过程吧:

例如贷10万元,三年(36月)期,已还12个月。如果因为今年年底的加息让准备提前还贷款,在今年年底前还清,按银行相关规定,还是按老的利率来计息,即5.49%;还有24个月未还所剩余本息为:

301.914×10×24(月)=72459.36(元)违约金:按千分之五的违约金率来算72459.36×0.5%=362.3(元)

这样算下来违约金并不多,如果您手头比较宽裕的话,卡宝宝小编建议大家提前还款,摆脱欠债者身份。