财务控制作为现代企业管理水平的重要标志,它是运用特定的方法、措施和程序,通过规范化的控制手段,对企业的财务活动进行控制和监督,现就财务控制的作用、局限性及控制形式谈一点自己的看法。

财务控制作用:财务控制必须以确保单位经营的效率性和效果性、资产的安全性、经济信息和财务报告的可靠性目的。财务控制的作用主要有以下三方面,

一是有助于实现公司经营方针和目标,他既是工作中的实时监控手段,也是评价标准;

二是保护单位各项资产的安全和完整,防止资产流失;

三是保证业务经营信息和财务会计资料的真实性和完整性。

财务控制的局限性:良好的财务控制虽然能够达到上述目标,但无论控制的设计和运行多么完善,它都无法消除其本身固有的局限,为此必须对这些局限性加以研究和预防。局限性主要有三方面:

一是受成本效益原则的局限;

二是财务控制人员由于判断错误、忽略控制程序或人为作假等原因,导致财务控制失灵;

三是管理人员的行政干预,致使建立的财务控制制度形同虚设。

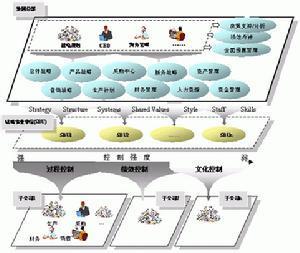

由于财务管理存在于企业的经济活动的方方面面,因此其对企业生产经营的影响非常大。财务控制有一套完整的体系,它由财务控制环境、会计系统和控制程序三部分组成。

财务控制环境指建立或实施财务控制的各种因素。主要因素为管理单位和相关人员对财务控制的态度、认识和行为。具体包括:单位组织结构、管理者的经营思想和经营作风、管理者的职能和对这些职能的制约、确定职权和责任的方法、管理者监控和检查工作时所采用的控制措施、人事工作方针及其实施、影响单位业务的各种外部关系等。会计系统指单位建立的会计核算和会计监督的方法和程序。

有效的会计系统应当做到:确认并记录所有真实的经济业务,及时并充分详细地描述经济业务,在财务会计报告中对经济业务做出适当的分类;计量经济业务的价值,在财务会计报告中记录其适当的货币价值;确定经济业务发生的时间,将经济业务记录在适当的会计期间;在财务会计报告中反映经济业务、披露会计信息。控制程序指管理者所制定的财务控制方法和程序。具体包括:经济业务和经济活动批准权;明确人员的职责分工,有效防止舞弊;凭证和帐单的设置和使用,准确通过会计帐簿反映经济业务;管好用好财产物资;对已登记的业务及其计价要进行复核等。

财务控制方式:

1.组织规划控制。根据财务控制的要求,单位在确定和完善组织结构的过程中,应当遵循不相容职务相分离的原则:是指一个人不能兼任同一部门财务活动中的不同职务。单位的经济活动通常划分为五个步骤:授权、签发、核准、执行和记录。如果上述每一步骤由相对独立的人员或部门,实施,就能够保证不相容职务的分离,便于财务控制作用的发挥。

2.授权批准控制。授权批准控制指对单位内部部门或职员处理经济业务的权限控制。单位内部某个部门或某个职员在处理经济业务时,必须经过授权批准才能进行,否则就无权审批。授权批准控制可以保证单位既定方针的执行和限制滥用职权。授权批准的基本要求是:首先,要明确一般授权与特定授权的界限和责任;其次,要明确每类经济业务的授权批准程序;再次,要建立必要的检查制度,以保证经授权后所处理的经济业务的工作质量。

3.预算控制。预算控制是财务控制的一个重要方面。包括筹资、融资、采购、生产、销售、投资、管理等经营活动的全过程。其基本要求是:第一,所编制预算必须体现单位的经营管理目标,并明确责任。第二,预算在执行中,应当允许经过授权批准对预算进行调整,以便预算更加切合实际。第三,应当及时或定期反馈预算的执行情况。

4.实物资产控制。实物资产控制主要包括限制接近控制和定期清查控制两种。限制接近控制是控制对实物资产及与实物资产有关的文件的接触,如现金、银行存款、有价证券和存货等,除出纳人员和仓库保管人员外,其他人员则限制接触,以保证资产的安全;定期清查控制是指定期进行实物资产清查,保证实物资产实有数量与账面记载相符,如账实不符,应查明原因,及时处理。

5.成本控制。成本控制分粗放型成本控制和集约型成本控制。粗放型成本控制是从原材料采购到产品的最终售出进行控制的方法。具体包括原材料采购成本控制、材料使用成本控制和产品销售成本控制三个方面;集约型成本控制一是通过改善生产技术来降低成本,二是通过产品工艺的改善来降低成本。

6.风险控制。风险控制就是尽可能地防止和避免出现不利于企业经营目标实现的各种风险。在这些风险中经营风险和财务风险显得极为重要。经营风险是指因生产经营方面的原因给企业盈利带来的不确定,而财务风险又称筹资风险,是指由于举债而给企业财务带来的不确定性。由于经营风险和财务风险对企业的发展具有很大的影响,所以企业在进行各种决策时,必须尽力规避这两种风险。如企业举债经营,尽管可以缓解企业运转资金短缺的困难,但由于借入的资金需还本付息,到期一旦企业无力偿还债务,必然使企业陷入财务困境。

7.审计控制。审计控制主要是指内部审计,它是对会计的控制和再监督。内部审计是在一个组织内部对各种经营活动与控制系统的独立评价,以确定既定政策的程序是否贯彻,建立的标准是否有利于资源的合理利用,以及单位的目标是否达到。内部审计的内容十分广泛,一般包括内部财务审计和内部经营管理审计。内部审计对会计资料的监督、审查,不仅是财务控制的有效手段,也是保证会计资料真实、完整的重要措施。