听说了吗?银行房贷利率下调了,商业贷款最低首付两成。下面由爱华网小编为你分享房贷利率下调的相关内容,希望对大家有所帮助。

房贷利率下调,快来算算你能省多少钱?

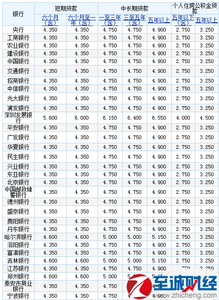

一、短期贷款

一年以内(含一年):利率4.35%

二、中长期贷款一至五年(含五年):利率4.75%五年以上:利率4.90%

三、个人住房公积金贷款五年以下(含五年):利率2.75%五年以上:利率3.25%

商业贷款

5年以上贷款基准利率从5次降息前的6.15%降至4.9%

举个例子:

小明同学贷款50万元、期限20年为例,等额本息还款法:

按照5次降息前的利率6.15%计算,购房者总共需要支出约37万元利息,月供3625.56元;

根据目前最新的房贷利率4.9%计算,购房者需要总共支出28.5万元的利息,月供3272.22元。

也就是说:如果小明是2015年3月份之前购房,那么现在起每月月供将减负353.34元。

公积金贷款

5年以上公积金利率从5次降息前的4.25%降至3.25%

举个例子:

小丽同学公积金贷款100万元,20年期,等额本息还款法:

5次降息前,每月需还款6192.34元;5次降息后每月需还款5671.96元。

月供减少520.38元。

央行:扶贫房款再贷款利率下调1个百分点

为落实中央扶贫开发工作会议和《中共中央 国务院关于打赢脱贫攻坚战的决定》(中发〔2015〕34号)精神,全面改进和提升扶贫金融服务,增强扶贫金融服务的精准性和有效性,人民银行、发展改革委、财政部、银监会、证监会、保监会、扶贫办日前联合印发了《关于金融助推脱贫攻坚的实施意见》(以下简称《意见》)。《意见》从准确把握总体要求、精准对接多元化融资需求、大力推进普惠金融发展、充分发挥各类金融机构主体作用、完善精准扶贫保障措施和工作机制等方面提出了金融助推脱贫攻坚的细化落实措施,对深入推进新形势下金融扶贫工作进行具体安排部署。

《意见》强调,要紧紧围绕“精准扶贫、精准脱贫”基本方略,准确把握金融助推脱贫攻坚工作的总体要求,坚持精准支持与整体带动结合,坚持金融政策与扶贫政策协调,坚持创新发展与风险防范统筹,以发展普惠金融为根基,全力推动贫困地区金融服务到村到户到人,努力让每一个需要金融服务的贫困人口都能便捷地享受到现代化金融服务,为实现到2020年打赢脱贫攻坚战、全面建成小康社会目标提供有力有效的金融支撑。

《意见》要求,人民银行分支机构要加强与各地发展改革、扶贫、财政等部门的协调合作和信息共享,及时掌握贫困地区特色产业发展、基础设施和基本公共服务等规划信息,指导金融机构认真梳理精准扶贫项目金融服务需求清单,找准金融支持的切入点。各金融机构要积极对接建档立卡贫困户,建立精准扶贫金融服务档案,精准对接特色产业发展、贫困人口就业就学、易地扶贫搬迁、贫困地区重点项目等领域的金融服务需求,增强贫困户发展能力,支持贫困人口脱贫致富。

《意见》指出,要大力推进贫困地区普惠金融发展,加强贫困地区支付基础设施建设,持续推动结算账户、支付工具、支付清算网络的应用。探索农户基础信用信息与建档立卡贫困户信息的共享和对接,完善金融信用信息基础数据库。探索建立针对贫困户的信用评价指标体系。配合有关部门严厉打击金融欺诈、非法集资、制售使用假币等非法金融活动,加强金融消费者教育和权益保护。

《意见》强调,要发挥好各类金融机构助推脱贫攻坚的主体作用。国家开发银行和农业发展银行加快设立“扶贫金融事业部”,大中型商业银行要稳定和优化县域基层网点设置,鼓励和支持中国邮政储蓄银行设立三农金融事业部,农村信用社、农村商业银行、农村合作银行要继续发挥好农村金融服务主力的作用。支持在贫困地区稳妥规范发展农民资金互助组织,开展农民合作社信用合作试点。

《意见》指出,要拓宽贫困地区企业融资渠道。支持证券、期货、保险等金融机构在贫困地区设立分支机构。鼓励和支持贫困地区符合条件的企业通过主板、创业板、全国中小企业股份转让系统、区域股权交易市场等进行融资,发行企业债券、公司债券、短期融资券、中期票据、项目收益票据、区域集优债券等债务融资工具。支持贫困地区开展特色农产品价格保险,改进和推广小额贷款保证保险,扩大农业保险密度和深度。

《意见》明确,完善精准扶贫金融支持保障措施。设立扶贫再贷款,利率在正常支农再贷款利率基础上下调1个百分点,引导地方法人金融机构加大对贫困地区的支持力度。有效整合各类财政涉农资金,充分发挥财政政策对金融资源的支持和引导作用。金融机构要加大对贫困地区发行地方政府债券置换存量债务的支持力度,稳步化解贫困地区政府债务风险。推行和落实信贷尽职免责制度,根据贫困地区金融机构贷款的风险、成本和核销等具体情况,对不良贷款比率实行差异化考核,适当提高贫困地区不良贷款容忍度。

《意见》要求,持续完善脱贫攻坚金融服务工作机制。建立和完善人民银行、银监、证监、保监、发展改革、扶贫、财政、金融机构等参与的脱贫攻坚金融服务工作联动机制,加强政策互动、工作联动和信息共享。建立和完善脱贫攻坚金融服务专项统计监测制度,及时动态跟踪监测各地、各金融机构脱贫攻坚金融服务工作情况,积极开展专项评估,丰富评估结果运用方式,增强脱贫攻坚金融政策的实施效果。