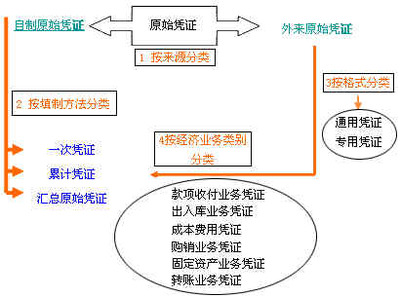

根据财政部《会计基础工作规范》第四十八条的规定,外来原始凭证必须具备如下内容:

(l)凭证的名称:外来原始凭证必须有明确的名称,以便于凭证的管理和业务处理。

(2)填制凭证的日期:凭证填制的日期就是经济业务发生的日期,便于对经济业务的审查。

(3)填制凭证单位名称或者填制人姓名:填制凭证的单位或个人是经济业务发生的证明人,有利于了解经济业务的来龙去脉。

(4)经办人员的签名或者盖章:凭证上的签名、盖章人,是经济业务的直接经办人,签名、盖章可以明确经济责任。

(5)接受凭证单位名称:证明经济业务是否确实是本单位发生的,以便于记账和查账。值得注意的是,单位的名称必须是全称,不得省略。例如,"北京市XX五金商贸有限公司",不得写为"五商公司".

(6)经济业务内容:完整的填写经济业务的内容,便于了解经济业务的具体情况,检查其真实性、合理性和合法性。

(7)数量、单价和金额:这是经济业务发生的量化证明,是保证会计资料真实性的基础。特别是大、小写金额必须按规定完整填写,防止出现舞弊行为。

爱华网本文地址 » http://www.aihuau.com/a/6805071/442321678.html

更多阅读

填制记账凭证是财务人员每天必做的工作,掌握记账凭证填制的要求,是做好会计工作的一项重要内容。记账凭证是进行登账、报表的基础,稍有差池,就会影响到后期工作的进行。怎样填制记账凭证?怎么填写会计记账凭证?——步骤/方法怎样填制记

原始凭证是具有法律效力的证明文件,是进行会计核算的重要原始依据。原始凭证的填制必须符合下列基本要求:(1)记录真实。必须实事求是地填写经济业务,原始凭证上填制的日期、业务内容、数量、金额等必须与实际情况完全符合,确保凭证内容真

会计装订是每一个会计人员必备的一项会计技能,会计凭证记帐后,应及时装订。装订的范围:原始凭证、记帐凭证、科目汇总表、银行对帐单等等。科目汇总表的工作底稿也可以装订在内,作为科目汇总表的附件。使用计算机的企业,还应将转帐凭证清

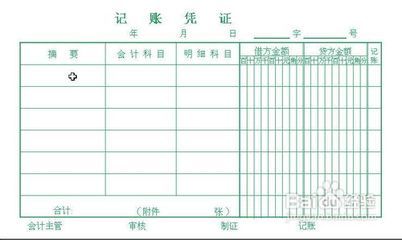

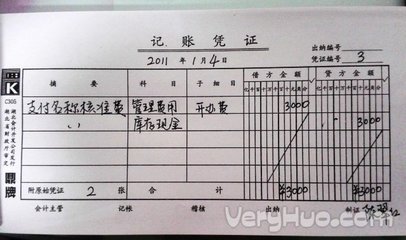

记账凭证又称记账凭单,或分录凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。在实际工作中,为了便于登记账簿,需要将来自不同的单位、种类繁多、

会计凭证的概述会计凭证:是记录经济业务、明确经济责任、按一定格式编制的据以登记会计账簿的书面证明。用来记载经济业务的发生,明确经济责任,作为记账根据的书面证明。有原始凭证和记账凭证。前者是在经济业务最初发生之时即行填制的