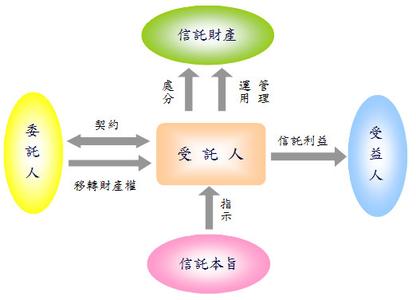

3.非指定金钱信托

非指定金钱信托是指委托人对金钱的运用方式、运用范围不作任何限定,而是由受托人决定。为了保护受益人利益,日本从法律上对非指定金钱信托的资金运用范围进行了严格的限制,主要是用于购买公债和用于以公债作担保的贷款。

在日本还有一种有别于以上金钱信托的信托形式,即“金钱信托以外的金钱信托”,这种信托形式是指委托人在信托开始时转移给受托人的信托财产是金钱,信托终了时,受托人交付给受益人的是其他形式的财产,比如受托人若把金钱投资了有价证券,信托终了,受托人把有价证券交付受益人,若用于其它投资,则以其它财产形式交付给受益人。

在我国信托机构从事的信托业务中,金钱信托占有很大的比重,主要包括信托贷款、信托投资、委托贷款、委托投资等形式。

(二)有价证券信托

有价证券信托是指委托人将有价证券作为信托财产转移给受托人,由受托人代为管理运用。比如委托受托人收取有价证券的股息、行使有关的权利,如股票的投票权,或将有价证券出租收取租金,或以有价证券作抵押从银行获取贷款,然后再转贷出去,以获取收益。

(三)不动产信托

不动产信托是指委托人把各种不动产,如房屋、土地等转移给受托人,由其代为管理和运用,如对房产进行维护保护、出租房屋土地、出售房屋土地等等。

(四)动产信托

动产信托是指以各种动产作为信托财产而设定的信托。动产包括的范围很广,但在动产信托中受托人接受的动产主要是各种机器设备,受托人受委托人委托管理和处理机器设备,并在这个过程中为委托人融通资金,所以动产信托具有较强的融资功能。

(五)金钱债权信托

金钱债权信托是指以各种金钱债权作信托财产的信托业务。金钱债权是指要求他人在一定期限内支付一定金额的权力,具体表现为各种债权凭证,如银行存款凭证、票据、保险单、借据等等。受托人接受委托人转移的各种债权凭证后,可以为其收取款项,管理和处理其债权,并管理和运用由此而获得的货币资金。

例如西方国家信托机构办理的人寿保险信托就属于金钱债权信托,即委托人将其人寿保险单据转移给受托人,受托人负责在委托人去世后向保险公司索取保险金,并向受益人支付收益。

相关阅读:

信托的作用

信托的作用是信托职能发挥的结果,包括:

① 代人理财的作用,拓宽了投资者的投资渠道。

其特点:

一是规模效益,信托将零散的资金巧妙的汇集起来,由专业投资机构运用于各种金融工具或实业投资,谋取资产的增值;

二是专家管理,信托财产的管理的运用均是由相关行业的专家来管理的,他们具有丰富的行业投资经验,掌握先进的理财技术,善于捕捉市场机会,为信托财产的增值提供了重要保证。

② 聚集资金,为经济服务:

由于信托制度可有效的维护、管理所有者的资金和财产,它具有很强的筹资能力,为企业筹集资金创造了良好的融资环境,更为重要的是它可以将储蓄资金转化为生产资金,可有力的支持了经济的。

③ 规避和分散风险的作用:

由于信托财产具有的独立性,使得信托财产在设立信托时没有法律瑕疵,在信托期内能够对抗第三方的诉讼,保证信托财产不受侵犯,从而使信托制度具有了其他经济制度所不具备的风险规避作用。

④ 促进金融体系的发展与完善:

我国金融市场一直以银行信用为主,这种状况存在着制度性、结构性缺陷,无法满足社会对财产管理和灵活多样的金融服务的需要,而信托制度以独特的优势可最大限度满足这些需求。

⑤ 发展社会公益事业,健全社会保障制度的作用:

通过设立各项公益信托,可支持我国科技、教育、文化、体育、卫生、慈善等事业的发展。

⑥ 信托制度有利于构筑社会信用体系:

信用制度的建立,是市场规则的基础,而信用是信托的基石,信托作为一项经济制度,如没有诚信原则支撑,就谈不上信托,而信托制度的回归,不仅促进了金融业的发展,而且对构筑整个社会信用体系具有积极的促进作用

信托是一种金融行为,它具有财产管理与融通资金以及融资与融物相结合的特点,是一种金融信托。它不属于贸易机构接受客户的委托人从事商品代理买卖的贸易信托。

看过“信托标准与财产划分类型”的人还看了: