你听说过强制执行权吗?强制执行权又称执行权、司法执行权、国家执行权,顾名思义,当属“权力(power)”的范畴,而权力最主要是一种支配力,体现为“一种组织性之支配力……是制定法律、维护法律与运用法律之力”。下面由爱华网小编为你详细介绍强制执行权的相关法律知识。

行使税款强制执行权的方法基本案情

2001年11月,某县地税局接到群众举报,反映陈某在村里承包经营了一个沙场,û有缴纳过任何税款。经查,陈某采取不向税务机关申报纳税的手段,少缴税款58万元。据此,税务机关对陈某作出追缴不申报缴纳的税款,拟处不申报缴纳税款05倍的罚款,并告知其享有陈述申辩和要求听证的权利。

陈某在规定的时限内,û有提出陈述申辩和听证的要求。2001年11月27日,税务机关向其下达了《税务行政处罚决定书》,决定罚款2.9万元,限陈某于12月12日前缴纳罚款。

陈某认为税务机关罚款太多,拒绝缴纳税款及罚款。税务机关于2002年1月25日,向人民法院申请对陈某少缴的58万元税款以及2.9万元罚款强制执行。

法理分析

税务机关的上述做法是错误的。

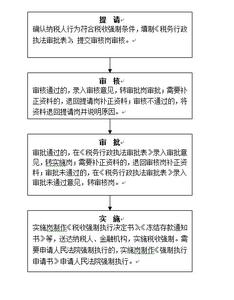

申请人民法院强制执行,是新《税收征管法》赋予税务机关的一项权力,这与《行政处罚法》的有关规定是紧密衔接的。但是,税务机关申请人民法院强制执行,是有严格条件限制的。

1申请人民法院强制执行的期限错误。

根据《行政诉讼法》的规定,税务机关申请人民法院强制执行其处罚决定,应当自被执行人的法定起诉期届满之日起180日内提出。

如果陈某申请行政复议,则税务机关的法定申请期限为,陈某在接到行政复议决定书之日起或行政复议期满之日起195天内(15天+180天)。

如果陈某直接就罚款向人民法院起诉,根据最高人民法院《关于执行〈中华人民共和国行政诉讼法〉若干问题的解释》第八十四条的规定,税务机关申请执行已经生效的行政判决书、行政裁定书的期限为180天,从法律文书规定的履行期间最后一日起计算;法律文书û有规定履行期限的,从该法律文书送达当事人之日起计算。

如果陈某不履行处罚决定,也不申请行政复议,又不提起行政诉讼,税务机关申请的期限是,从被执行人知道作出具体行政行为之日起3个月+180天内。

陈某对税务机关的处罚决定享有申请行政复议、提起行政诉讼的权利。因此,税务机关从2002年1月25日向人民法院申请强制执行处罚决定是错误的,应该在陈某法定的行政复议、行政诉讼期限之后,才可以提出强制执行的申请。

2税务机关不能就税款向人民法院申请强制执行,而罚款则可以。

新《税收征管法》第二十九条规定:“除税务机关、税务人员以及经税务机关依照法律、行政法规委托的单λ和人员外,任何单λ和个人不得进行税款征收活动。”第四十一条“本法第三十七条、第三十八条、第四十条规定的采取税收保全措施、强制执行措施的权力,不得由法定的税务机关以外的单λ和个人行使。”因此,征收税款以及采取税收保全和强制执行措施,是法律赋予税务机关的法定权,

这种权力非经法定程序和授权,不得自由转让,包括转让给法院。

新《税收征管法》第八十八条规定:“当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取本法第四十条规定的强制执行措施,或者申请人民法院强制执行。”可见,税务机关就追缴税款而向人民法院申请强制执行,û有法律依据,是错误的。

相关阅读:

强制措施的主要特点

1.有权适用强制措施的主体是公安机关、人民检察院和人民法院,其他任何国家、机关、团体或个人都无权采取强制措施,否则即构成对公民人身权利的侵犯,情节严重的,构成犯罪。

2.强制措施的适用对象是犯罪嫌疑人、被告人,对于诉讼参与人和案外人不得采用强制措施。

3.强制措施的内容是限制或者剥夺犯罪嫌疑人、被告人的人身自由,而不是对物的强制处分。

4.强制措施的性质是预防性措施,而不是惩戒性措施。即适用强制措施的目的是为了保证刑事诉讼的顺利进行,防止犯罪嫌疑人、被告人逃避侦查和审判,进行毁灭、伪造证据、继续犯罪等妨害刑事诉讼的行为。所以强制措施同刑罚和行政处罚存在本质区别。

5.强制措施是一种法定措施,我国刑事诉讼法对各种强制措施的适用机关、适用条件和程序都进行了严格的规定,其目的是为了严格控制强制措施的使用,防止出现因为滥用强制措施而产生的侵犯人权的负面效应。

6.强制措施是一种临时性措施,随着刑事诉讼的进程,强制措施应根据案件的进展情况而予以变更或者解除。

看过“要怎么行使税款强制执行权”的人还看了: