现金、银行日记账的对账、结账

1.每日

(1)结账。在每日业务终了时,应结出现金日记账及银行存款日记账的本日余额。在分设“收入日记账”和“支出日记账”的情况下,在每日终了按规定登记入账后,应结出当日收入合计数和当日支出合计数,然后将支出日记账中当日支出合计数记入收入日记账中的当日支出合计栏内,在此基础上再结出当日账面余额。

(2)对账。每天下班前,盘点库存现金的实有数,与现金日记账的当日余额核对看是否相符,如果不符应查找原因并及时做出处理。

2.月末

(1)对账。月末将日记账与相关收付业务的记账凭证核对,核对的项目主要是:核对凭证;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性,如发现错误应立即更正。

月末将现金日记账、银行存款日记账的余额与现金总账、银行存款总账余额核对。

月末将银行存款日记账与银行对账单核对,并编制银行存款余额调节表。

月末对保管的支票、发票、有价证券、重要结算凭证进行清点,按顺序进行登记核对。

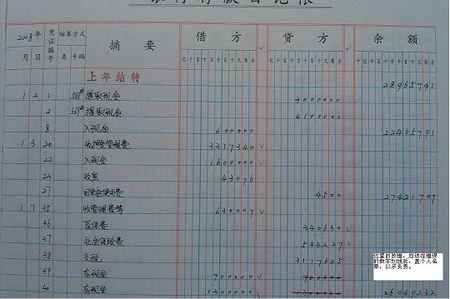

(2)结账。现金、银行存款日记账每月结账时,要结出本月发生额和余额,在摘要栏内注明“本月合计”字样,并在下面通栏划单红线。

如果年度终了时,现金、银行存款日记账有余额,要将余额结转下年,并在摘要栏内注明“结转下年”字样;在下一会计年度新建有关会计账户的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样。

爱华网本文地址 » http://www.aihuau.com/a/7032571/44840654.html

更多阅读

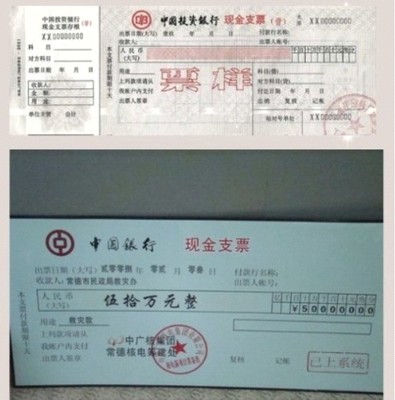

现金支票如何取现——简介今天小编带给大家现金支票取现的方法现金支票如何取现——方法/步骤现金支票如何取现 1、在收款人写你们公司的名字,填写好金额,日期。正反面都盖上你

会计月末结账事项及注意每月月末和月初是会计最为忙碌、最为重要的时间,一个月的工作结果都要在这几天进行归集、编制报表和纳税申报。越是忙乱的时候,越容易出现差错,因此会计应将每月的工作进行归类,区分轻重缓急,不要盲目的工作。现

月 日 摘 要 收入/借方 支出/贷方 余额/备注01 09 瑞安市中小学篮球赛支出 ***01 10 塘下中小学乒乓赛支出 ***01 10 本校运动会支出 ***01 22 ***1月差旅费 ***01 22 招待费 300 退回现金报销01 22 ***教授讲座费

根据审核正确的、并已经完成了现金、银行存款收付业务的记账凭证及所附原始凭证按经济业务发生的先后顺序逐日逐笔地分别登记现金日记账、银行存款日记账。对每一份收付款会计凭证在完成了登记日记账工作后,出纳人员应在相应记账凭证

来自:会计网财会资讯|时间:5月26日 13:04导读:作为一名出纳人员,必须做好现金管理的工作,将每天的现金流动情况都记录在案。小编特地准备了出纳现金日报表和现金日记账模板,希望能为出纳人员提供帮助。下载地址:http