财务管理目标是财务管理理论中一个核心问题。不同的财务管理目标决定不同的财务管理内容。以下是由爱华网小编整理财务管理基本知识关于的内容,提供给大家参考和了解,希望大家喜欢!

财务管理基本知识——六大要素

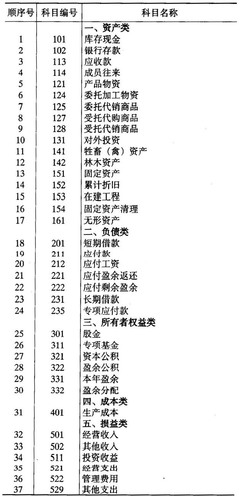

资产、负债、所有者权益、收入、费用、利润。此六者构成了企业财务的全部。前三者为企业资产数据,后三者为企业经营数据。

一、关系如下

1.资产由固定资产、流动资产等组成

2.负债由流动负债、长期负债等组成

3.所有者权益由实收资本、盈余公积等组成

4.收入由主营业务收入、营业外收入等组成

5.资产=负债+所有者权益

6.所有者权益=资本+利润

7.资产+费用(成本)=负债+资本+收入

二、看懂报表

财务信息的主要来源是企业的年度财务报告,包括资产负债表、收益表和现金流量表。

1、企业的结构

即使一个经济实体是公司,而非合伙或独资企业,不同种类的公司都有不同的所得税税率。。

2、坏帐冲销的时机

那些实际已经过期而尚未收回的应收帐款,有时可能收不回。企业可将冲销坏帐的时间,定在这种扣减能够带来很大好处时候。

3、折旧

政府允许企业确认因设备和不动产的磨损或过时所引起的价值减少,进而减少其应缴税金。

三、如何看懂报表

财务报表是企业向管理者和外界提供和公布企业经营情况的正式文件,各报表的作用用一句话来概括就是:

1.资产负债表是反映某一时刻的财务状况。

2.损益表是反映某一时刻的经营成果,该表的最后一个数字“净利润”将列入利润分配表。

3.利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。

4.现金流量表反映现金变化的结果和财务状况变化的原因。

四、企业偿还能力

企业偿债能力的大小,是衡量企业财务状况好坏的标志之一,是否能吸引外来资金的重要方法。反映企业偿债能力的指标主要有:

(1)流动比率=流动资产总额/流动负债总额×100%,反映企业流动资产总额和流动负债比例关系的指标。

(2)现金比率=现金类流动资产/流动资产总额×100%,反映企业流动资产中有多少现金能用于偿债。

(3)资产负债率=负债总额/ 资产净值×100%,指扣除累计折旧后的资产总额。用来衡量企业生产经营活动的风险程度和企业对债权的保障程度。

五、周转能力

周转能力反映企业生产经营资金在获利条件下的周转速度。考核的主要指标有:

(1)应收帐款周转率

应收帐款周转率=赊销净额/平均应收帐款余额×100%,反映企业生产经营管理状况。

(2)流动资产周转率

流动资产周转率=销售收入/ 流动资产平均占用额 ×100,该指标用来衡量企业生产产品是否适销对路。

(3)固定资产周转率

固定资产周转率=销售收入/ 固定资产平均占用额 ×100%,该指标标明固定资产的价值转移和回收速度。

六、获利能力

企业获利能力分析的目的在于观察企业在一定时期实现企业总目标的收益及获利能力。衡量企业获利能力的主要指标有:

(1)销售利润率

销售利润率=利润总额/产品销售收入×100%,该指标是反映企业实现的利润在销售收入中所占的比重。

(2)成本利润率

成本利润率=利润总额/成本费用总额×100%,该指标是表明企业在成本降低方面取得的经济效益如何。

(3)资产报酬率。

资产报酬率=(税后净收益+利息费用)/ 平均资产总额×100%,该指标是用来衡量企业对所有经济资源的运用效率。

看过“财务管理基本知识“的人还看了: