利率化改革在我国已经逐步深入,大家知道目前我国的利率市场化改革进程已经到达哪一步了吗?下面就让爱华网小编带着大家一起去了解一下我国利率市场化改革的进程吧。

货币市场利率市场化进程(已经完成):

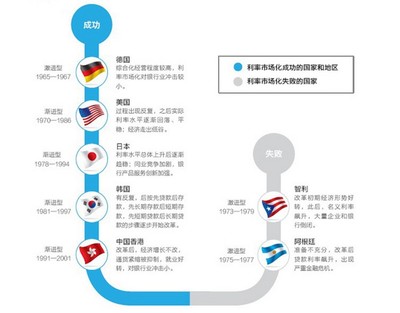

早在1986年的时候,人民银行颁布《中华人民共和国银行管理暂行条例》,规定同业可以拆借,此后同业拆借业务开始晃晃悠悠上路,跌跌撞撞发展。1990年《同业拆借管理试行办法》颁布,首次系统地制订了同业拆借市场运行规则,并确定了拆借利率实行上限管理的原则。既然有上限管理,自然不能算完整的市场化。所以呢,还得继续改革。1996年《关于取消同业拆放利率上限管理的通知》出炉,统一同业拆借市场的同时,取消了利率上限管制。总结:掐头去尾,差不多将近10年时间过去了,货币市场利率市场化基本完成。当然,学界也有人认为,货币市场的利率市场化,一直到2007年上海银行间拆放利率(SHIBOR)诞生才算正式完成。无论如何,货币市场大概用去十几二十年时间,已经彻底完成了市场化改革。

债券市场利率市场化进程(已经完成):

1991年,国债发行市场化尝试,试行承购报销。按照惯例,第一步试点总归是最小心翼翼进展缓慢的,眨眼五年时间过去了。1996年,财政部终于通过证券交易所市场平台实现了国债的市场化发行。走完第一步,第二步和第三棒接踵而至。1997年,银行间债券回购利率和现券交易价格同步放开。1998年,国开行金融债市场化发行。1999年,财政部在银行间债券市场运用利率招标方式发行国债。

存贷款利率市场化进程(仅剩核心部分):

1987年,人行下发《关于下放贷款利率浮动权的通知》,放权给商业银行利率浮动,约定商业银行可根据国家的经济政策,以国家规定的流动资金贷款利率为基准上浮贷款利率,浮动幅度最高不超过20%。1996年,面对固定资产投资爆棚的局面,管理层小小地开了一把倒车,规定贷款利率的上浮幅度由20%缩小为10%,下浮10%不变,浮动范围仅限于流动资金贷款。1998年,形势不好,内忧外困。借利率市场化之机,变相放水。央行通知金融机构对小企业的贷款利率浮动幅度由10%扩大到20%,农村信用社的贷款利率最高上浮幅度由40%扩大到50%。1999年,协议存款诞生,扩大金融机构贷款利率浮动权,允许县以下金融机构贷款利率最高可上浮30%,将对小企业贷款利率的最高可上浮30%的规定扩大到所有中型企业。2000年,放开外币贷款利率。2003年,基本放开外币存款利率,允许试点地区农村信用社的贷款利率上浮不超过贷款基准利率的2倍。2004年,商业银行、城市信用社贷款利率上限为利率基准的1.7倍,下限为0.9倍。农村信用社贷款利率上限为基准的2倍,下限为0.9倍。放开1年期以上小额外币存款利率。此后进一步放开存款利率下限和贷款利率上限(不含城乡信用社,其上限为2.3倍)。此后,个人住房按揭贷款历经数次调整。2012年6月,将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍;将金融机构贷款利率浮动区间的下限调整为基准利率的0.8倍。2012年7月,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。2013年,放开人民币贷款利率下限,对农村信用社贷款利率不再设立上限。

利率市场化核心进程

中国的市场经济诞生于高度管制的计划经济窠臼,在所有物资和商品基本靠调拨的年代里,利率管制才是天经地义的事情。92年小平南巡后,1993年中共十四届三中全会决定建立市场经济体制,19年时间过去了,中国的利率体系已经实现了货币、债券市场利率市场化,存贷款利率市场化的步伐也已经触及最核心的部分。向前看,我们是否具备一步到位将利率管制扫进历史故纸堆的条件呢?很显然,这将取决于一系列因素,但是呢,如果我们归纳归纳,把不重要的扫掉。到最后,只剩下两个最核心的东西:控制力问题和成本问题。

首先,控制力问题。

中国政府对经济运行的控制力体现在哪儿?我们把宏观调控史翻出来瞄瞄自然清楚,无非这么三板斧:信贷规模、利率和投资项目。反正收缩期就是控规模升利率削项目,刺激期就是放规模降利率上项目。过去十几年间,一直到上届政府为止,很多东西都在变,你去看宏观调控的实质性内容,还是老三样,永远不变。信贷规模怎么控制?以前是直接规模控制,给多少放多少。最近几年似乎向着市场化方向靠拢,开始提存贷比、资本充足率、存款准备金率等“国际化”的东西。但是你细心瞅瞅,就会发现本质并未发生变化。信贷规模游戏的几十年如一日:工业化进程完成前,投资需求相对旺盛,于是银行有充足的放贷冲动。这时候无论你提啥,信贷规模也罢、准备金率也罢,都是套在银行脖子上的缰绳。衰退的时候就放松缰绳,过热的时候就收紧,最终都体现在信贷规模上。至于利率,过热就升息,不行就连续升。衰退就降息,不行就连续降。相比而言,在中国的实践中,虽然信贷规模和利率都是宏观调控的立足点,我感觉利率并没有准备金来得那么有力。很多时候,规模管控比价格管控要直接。比如说07年,那轮通胀比较复杂,既有输入型通胀的原因也有需求过热的原因,大家应该还记得最终是怎么把过热打下去的吧。严厉的窗口指导,冻结银行信贷额度上限,效果立竿见影。出现这种状况的原因,我个人理解是资金饥渴症比较严重,除非把利率提至疯狂的两位数甚至更高,否则提利率好比隔靴挠痒。而且价格工具发挥效力需要传导,比较间接。08年金融海啸后,同样都是政策宽松,美联储的宽松政策换来股市和大宗商品上涨,唯独没换来信贷增长。而中国政策宽松后,信贷蹭蹭蹭起来,经济立马开始恢复性增长。两者差别在哪儿?说到底,还是经济所处的阶段不同。中国经济好比干柴堆,只要你肯给刺激(上项目好比火星点火),他就能迅速燃烧,在大部分时候,大家需要担心火力过旺的问题。美国经济好比湿柴堆,给了刺激(好比点火),他也未必能点燃,在大部分时候,大家需要担心火力不旺的问题。火力旺盛的时候,当然直接控制措施要比间接控制措施有效。

我们谈及利率管制时,既包含规模管制也包含价格管制。你比如说现在,价格管制主要体现在对存款价格的影响上(贷款利率下限无所谓,所以这次调整短期影响并不大),但问题是,你即便放开存款利率上限干掉理财产品(规模近10万亿,各项存款余额大概100万亿)解决了存贷比对信贷投放的限制。只要央行愿意继续提高准备金率,辅以规模控制,同样可以控制住规模。只要工业化进程不结束,规模控制的地位应该会始终高于价格控制(因为价格控制属于间接控制,同时发挥显著作用所需的边界条件较高,规模管控作用更为直接有效)。此外,从保持控制力的角度看问题,相信政府的选择会是先放弃价格,最后才是量。在保证规模控制力的前提下,只要银行和实体经济可以承受,是可以逐步将价格控制放出去的。以上才是利率市场化得以前行的事实基础,之所以强调事实基础,是因为在中国的实践中,理论基础看上去从来都不是第一位的,中国人的务实和谨慎得到淋漓尽致的体现。在被那些一夜之间放开利率、汇率的经济体嘲笑的同时,也被他们所深深羡慕。

其次,成本问题。

估计大家要问,啥成本?

答曰:储蓄转换成投资相关的成本。

这时候,咱们就有必要把凯恩斯老兄的东西翻出来晒晒,凯恩斯这套东西盛行于在1929年经济大萧条之后。他用一个理论体系证明了这么一个观点:利率管制是有效的。一般来说,大家都认同日本战后崛起曾受益于利率管制。但是,70年代金融抑制和金融深化理论盛行后,利率管制又被大家一顿猛批,上世纪90年代一系列危机之后,诸多国家搭乘金融自由化号纷纷放开利率和汇率。说远了,还是回来说凯恩斯。咱们把枝叶去掉,只留下主干,凯恩斯的想法大致是这样的,储蓄等于投资,储蓄不取决于利率,而取决于收入,而投资可以影响经济发展进而影响收入。大家是不是有点晕了?这么一长串,其实说的是投资可以决定收入和储蓄(偷偷插一句,这里有个潜台词:需求没有问题,你投资带来的扩张可以被完整消化掉)。那么投资取决于什么呢?取决于利率。利率越高,投资所需的回报率越高,投资总量越低。因此,转完一个大圈圈,你会发现,只要人为压低利率,投资就会起来,投资起来后,收入会取来,最终储蓄也会起来。反正,在凯恩斯的框架里,储蓄终归是要等于投资的。

以上部分,基本上都是虚无缥缈的理论,放在中国,有没有适用性呢?

你还别说,有参考道理。首先,过去几十年工业化和国际化进程中,咱们不缺市场,需求没有问题,只要你肯投资敢投资持续高投资,经济增长就以腾飞版速度向前奔跑。其次,凯恩斯认为储蓄总量不取决于利率,中国实践上似乎也这样,我们用(1年期定期存款-cpi)代表真实利率,过去20年以来的数据显示,人民币存款余额同比增速和真实利率两者负相关,系数为-0.37。(注:如果把数据拉短,最近几年数据显示两者为正相关,或许和理财意识的逐渐觉醒有关)。也就是说,提高利率不能吸引储蓄增加。最后,凯恩斯认为低利率可以影响投资需求。中国过去几十年的实践基本上一直处于贷款供不应求状态,投资饥渴症的症候表现明显。我们可以猜测,或许与人为制造的相对低利率环境有关。理论上,如果利率水平足够高,投资需求一定能被打下去的。

既然以上三个条件成立(至少也是部分成立吧),中国政府有充足的理由去按照凯恩斯的逻辑压低利率,因为低利率有利于促进投资,而投资会加速经济增长,最终引发正循环。

向前看,我们只需要回答一个问题:中国到底搞不搞经济转型?

如果答案是肯定的,那么,毫无疑问,投资增速要下来。我们已经不再需要动辄20-30%那么高的投资增速,我们已经无法承受动辄20-30%的投资增速。

投资增速下来意味着什么?意味着人为压低利率促进投资的必要性在下降,意味着成本问题逐渐变得不那么重要。最终意味着,放开核心利率控制的可能性不断加大。

核心利率市场化之所以能够进行,根本原因在于控制力和成本两方面的条件已经逐渐成熟。