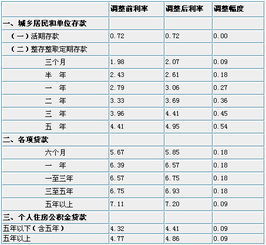

大家知道什么是利率期限结构吗?它又有什么特点呢?下面就让爱华网小编来为大家介绍一下利率期限结构的相关知识吧。

利率期限结构的概念

严格地说,利率期限结构是指某个时点不同期限的即期利率与到期期限的关系及变化规律。

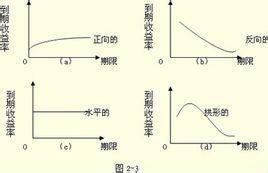

由于零息债券的到期收益率等于相同期限的市场即期利率,从对应关系上来说,任何时刻的利率期限结构是利率水平和期限相联系的函数。因此,利率的期限结构,即零息债券的到期收益率与期限的关系可以用一条曲线来表示,如水平线、向上倾斜和向下倾斜的曲线。甚至还可能出现更复杂的收益率曲线,即债券收益率曲线是上述部分或全部收益率曲线的组合。收益率曲线的变化本质上体现了债券的到期收益率与期限之间的关系,即债券的短期利率和长期利率表现的差异性。

利率期限结构的理论

利率的期限结构理论说明为什么各种不同的国债即期利率会有差别,而且这种差别会随期限的长短而变化。

1、预期假说

利率期限结构的预期假说首先由欧文·费歇尔(Irving Fisher)(1896年)提出,是最古老的期限结构理论。

预期理论认为,长期债券的现期利率是短期债券的预期利率的函数,长期利率与短期利率之间的关系取决于现期短期利率与未来预期短期利率之间的关系。如果以Et(r(s))表示时刻t对未来时刻的即期利率的预期,那么预期理论的到期收益可以表达为:

因此,如果预期的未来短期债券利率与现期短期债券利率相等,那么长期债券的利率就与短期债券的利率相等,收益率曲线是一条水平线;如果预期的未来短期债券利率上升,那么长期债券的利率必然高于现期短期债券的利率,收益率曲线是向上倾斜的曲线;如果预期的短期债券利率下降,则债券的期限越长,利率越低,收益率曲线就向下倾斜。

这一理论最主要的缺陷是严格地假定人们对未来短期债券的利率具有确定的预期;其次,该理论还假定,资金在长期资金市场和短期资金市场之间的流动是完全自由的。这两个假定都过于理想化,与金融市场的实际差距太远。

2、市场分割理论

预期假说对不同期限债券的利率之所以不同的原因提供了一种解释。但预期理论有一个基本的假定是对未来债券利率的预期是确定的。如果对未来债券利率的预期是不确定的,那么预期假说也就不再成立。只要未来债券的利率预期不确定,各种不同期限的债券就不可能完全相互替代,资金也不可能在长短期债券市场之间自由流动。

市场分割理论认为,债券市场可分为期限不同的互不相关的市场,各有自己独立的市场均衡,长期借贷活动决定了长期债券利率,而短期交易决定了独立于长期债券的短期利率。根据这种理论,利率的期限结构是由不同市场的均衡利率决定的。市场分割理论最大的缺陷正是在于它旗帜鲜明地宣称,不同期限的债券市场是互不相关的。因为它无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场的利率随着短期债券市场利率波动呈现的明显有规律性的变化。

3、流动性偏好假说

希克思首先提出了不同期限债券的风险程度与利率结构的关系,较为完整地建立了流动性偏好理论。

根据流动性偏好理论,不同期限的债券之间存在一定的替代性,这意味着一种债券的预期收益确实可以影响不同期限债券的收益。但是不同期限的债券并非是完全可替代的,因为投资者对不同期限的债券具有不同的偏好。范·霍恩(Van Home)认为,远期利率除了包括预期信息之外,还包括了风险因素,它可能是对流动性的补偿。影响短期债券被扣除补偿的因素包括:不同期限债券的可获得程度及投资者对流动性的偏好程度。在债券定价中,流动性偏好导致了价格的差别。

这一理论假定,大多数投资者偏好持有短期证券。为了吸引投资者持有期限较长的债券,必须向他们支付流动性补偿,而且流动性补偿随着时间的延长而增加,因此,实际观察到的收益率曲线总是要比预期假说所预计的高。这一理论还假定投资者是风险厌恶者,他只有在获得补偿后才会进行风险投资,即使投资者预期短期利率保持不变,收益曲线也是向上倾斜的。如果R(t,T)是时刻T到期的债券的到期收益,Et(r(s))是时刻t对未来时刻即期利率的预期,L(s,T)是时刻T到期的债券在时刻s的瞬时期限溢价,那么按照预期理论和流动性偏好理论,到期收益率为: