发布时间:2018年04月10日 20:35:38分享人:夏日糾結来源:互联网24

小企业商品销售的入账价格应是出售商品的价格。主要有以下几种:

(1)批发价。

是指从事商品批发的小企业将商品销售给零售企业或其他企业的价格。

(2)零售价。

是指从事商品零售的小企业将商品销售给个人或集体消费者的价格。

(3)出口商品的入账价格,一律以离岸价(FOB)为入账基础。

如按到岸价(CIF)对外成交的,在商品离境后所发生的应由我方负担的以外汇支付的国外运费、保险费、佣金(包括明佣和暗佣)和银行财务费等,以红字冲减收入。不易按商品认定的累计佣金收支,列入营业费用。出口商品发生的对外理赔,应以红字冲减收入。

小企业在确定商品销售收入时,不考虑各种预计可能发生的现金折扣和销售折让,现金折扣在实际发生时作为当期财务费用;销售折让在发生时直接冲减当期收入。

爱华网本文地址 » http://www.aihuau.com/a/7929371/189037106.html

更多阅读

作者:齐洪涛时间:2012-09-04第五章收入【本章内容提要】本章为本准则的收入部分,从第五十八条至第六十四条,共七条。本章的主要内容为收入的定义、销售商品收入的确认和计量、提供劳务收入的构成及确认和计量、销售商品收入和提供劳

(一)主营业务收入1、 经营主营业务实现的营业收入,按实际收到或应收的价款记账借:银行存款应收账款应收票据应收内部单位款贷:主营业务收入应交税费-应交增值税(销项税额)施工企业确认工程施工合同收入、合同费用借:主营业务成本借或贷:工程

小企业会计准则与小企业会计制度科目差异比《小企业会计准则》于2011年10月18日由中华人民共和国财政部以财会[2011]17号印发。该《准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则10

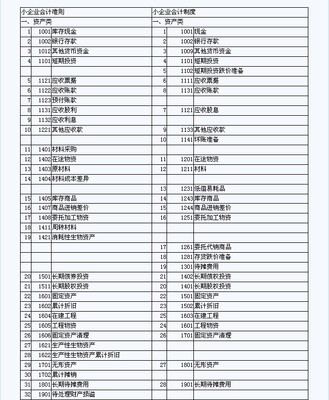

1001库存现金一、本科目核算小企业的库存现金。小企业有内部周转使用备用金的,可以单独设置“1004 备用金”科目。二、库存现金的主要账务处理。小企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金,做相反的会计分录。

作者:齐洪涛时间:2012-09-04第六章 费 用【本章内容提要】本章为本准则的费用部分,从第六十五条至第六十六条,共两条。本章的主要内容为费用的定义、费用的分类(或范围)及内涵和费用的确认计量原则。【准则原文】第六十五条费用,是指