会计中常常会涉及到一些利润的计算,区分好各个概念的会计从业者的基本要求。那么,会计中要怎么区别边际贡献和利润呢?下面小编介绍一下边际贡献与利润的区别。

一、会计中的边际贡献基本概念

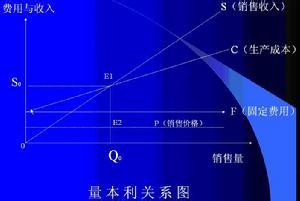

边际贡献是管理会计中一个经常使用的十分重要的概念,它是指销售收入减去变动成本后的余额,边际贡献是运用盈亏分析原理,进行产品生产决策的一个十分重要指标。通常,边际贡献又称为“边际利润”或“贡献毛益”等。

基本原理

边际贡献一般可分为单位产品的边际贡献和全部产品的边际贡献,其计算方法为:

单位产品边际贡献=销售单价-单位变动成本

全部产品边际贡献=全部产品的销售收入-全部产品的变动成本

很显然,边际贡献越大越好,在订价决策中,必首先保证边际贡献不为负数,其次应考虑,全部产品的边际贡献应足以弥补固定成本,并仍有一定的积余。而在特殊订价中,边际贡献保持正数是接受与否的底线。

二、会计中的边际利润边际利润指产品的销售收入与相应的变动成本之间的差额。 边际利润是反映增加产品的销售量能为企业增加的收益。销售单价扣除边际成本即为边际利润,边际利润是指增加单位产量所增加的利润。企业的经营收益减去会计成本,所得到的就是会计利润。按照中国的财会制度,有销售利润、利润总额及税后利润等概念。销售利润是销售收入扣除成本、费用和各种流转税及附加费后的余额;利润总额是企业在一定时期内实现盈亏的总额;税后利润是企业利润总额扣除应交所得税后的利润。

边际利润的计算公式为:

边际利润(M)=销售收入(S)-变动成本(V)

边际利润率是指边际利润与销售收入的比率。即

U=M/S=(S-V)/S=1-V/S

销售利润 = 产品销售净额 — 产品销售成本 — 产品销售税金及附加 — 销售费用 — 管理费用— 财务费用

其中:产品销售净额 = 产品销售总额 —(销货退回 + 销货折扣与折让)

利润总额 = 销售利润 + 投资净收益 + 营业外收入 — 营业外支出

税后利润 = 利润总额 — 应交所得税

小编推荐:贡献边际分析法的公式当企业生产只受到某一项资源(如某种原材料、人工工时或机器台时等)的约束,并已知备选方案中各种产品的单位贡献边际和单位产品资源消耗额(如材料消耗定额、工时定额)的条件下,可按下式计算单位资源所能创造的贡献边际指标,并以此作为决策评价指标。 单位资源贡献边际=单位贡献边际 /单位产品资源消耗定额

单位资源贡献边际是个正指标,根据它作出决策的判断标准是:哪个方案的该项指标大,哪个方案为优。 单位资源贡献边际分析法比较简单,经常被应用于生产经营决策中的互斥方案决策,如新产品开发的品种决策

会计中相关的边际贡献利润题1.M公司20×8年3月31日与N公司签订一项不可撤销的销售合同,将其不再使用的厂房转让给乙公司。合同约定,厂房转让价格为4300万元,该厂房所有权的转移手续将于20×9年2月10日前办理完毕。M公司厂房系20×3年9月达到预定可使用状态并投入使用,成本为8100万元,预计使用年限为10年,预计净残值为100万元,采用年限平均法计提折旧,至20×8年3月31日签订销售合同时未计提减值准备。则M公司在20×8年对该厂房应计提的折旧额及应计入资产减值损失的金额分别为(

)。(会计-单选题)

A.200万元,200万元

B.200万元,300万元

C.800万元,200万元

D.800万元,300万元

--------------

2.关于财务报表审计,下列说法中正确的是( )。(审计-单选题)

A.财务报表审计中,注册会计师对财务报表是否不存在重大错报获取合理保证

B.财务报表审计中,注册会计师对财务报表是否不存在重大错报获取有限保证

C.财务报表审计中,注册会计师对财务报表是否不存在重大错报获取绝对保证

D.财务报表审计中,注册会计师以消极方式提出结论

--------------

3.下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。(财务成本管理-单选题)

A.加权平均边际贡献率=Σ各产品边际贡献/Σ各产品销售收入×100%

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率=(利润+固定成本)/Σ各产品销售收入×100%

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

--------------

4.下列选项中,能够准确表明相应企业宗旨的是( )。(公司战略与风险管理-单选题)

A.甲计算机公司:提供信息存储和处理的方法

B.乙食品公司:关注健康,关注生命

C.丙航空公司:世界主流航空公司

D.丁建筑公司:质量为先,信誉为重

--------------

5.2014年1月,王某当月工资为5000元,王某个人上一年月平均工资为4000元,其工作所在地上一年度职工月平均工资为3000元。王某所任职的企业按照国家规定的标准给职工缴纳企业年金的企业缴费部分,王某个人按照当月工资的5%缴纳企业年金的个人缴费部分。王某当月应缴纳的个人所得税(

)元。(税法-单选题)

A.50.2

B.60.1

C.40.2

D.30.5

--------------

6.刘某和信用社签订了期限为30个月的借款合同。如果双方对利息支付的期限没有约定,又不能达成补充协议时,按照《合同法》的规定,刘某支付利息的方式应当是(

)。(经济法-单选题)

A.每6个月支付一次

B.每10个月支付一次

C.每12个月支付一次,剩余期间不满12个月的,在返还借款时一并支付

D.借款期限届满时一次性支付

边际贡献利润题答案及解析1.答案:A

解析:该厂房于20×8年3月底已满足持有待售固定资产的定义,因此应于当时即停止计提折旧,所以20×8年的折旧费用=(8100-100)/10×(3/12)=200(万元);转换时,原账面价值4500万元[8100-(8100-100)/10×(3+4×12+3)/12]大于调整后的预计净残值4300万元,应确认资产减值损失200(4500-4300)万元。

2.答案:A

解析:财务报表审计中,注册会计师对财务报表是否不存在重大错报获取合理保证,以积极方式提出结论,增强除管理层之外的预期使用者对财务报表信赖的程度。

3.答案:B

解析:加权平均边际贡献率=Σ各产品边际贡献/Σ各产品销售收入×100%=∑(各产品边际贡献率×各产品占总销售比重),因此,选项A、D的表达式正确,由于安全边际率×边际贡献率=销售息税前利润率,所以,选项B的表达式不正确;同时,由于“∑各产品边际贡献=利润+固定成本”,所以,选项C的表达式也正确。

4.答案:A

解析:公司宗旨旨在阐述公司长期的战略意向,其具体内容主要说明公司目前和未来所要从事的经营业务范围。公司的业务范围应包括企业的产品(或服务)、顾客对象、市场和技术等几个方面。乙食品公司关注健康,关注生命,超过了公司的业务范畴,表述过大,选项B表述不准确。丙航空公司世界主流航空公司应该是一种目标的表述,而不是宗旨的表述,选项C表述不准确。丁建筑公司质量为先,信誉为重并没有说明公司目前和未来所要从事的经营业务范围,表述不准确。

5.答案:C

解析:企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

企业年金个人缴费工资计税基数为本人上一年度月平均工资。王某上一年月平均工资没有超过当地月平均工资的300%,所以按照4000元作为企业年金个人缴费工资计税基数。

应缴纳个人所得税=(5000-4000×4%-3500)×3%=40.2(元)

6.答案:C

解析:根据规定,借款人应当按照约定的期限支付利息。对支付利息的期限没有约定或者约定不明确,当事人可以协议补充;不能达成补充协议的,借款期间不满一年的,应当在返还借款时一并支付;借款期间1年以上的,应当在每届满1年时支付,剩余期间不满1年的,应当在返还借款时一并支付。