2017年武汉的公积金贷款有哪些新政策出台,关于武汉公积金的贷款有哪些。以下是爱华网小编为大家整理的关于2017武汉公积金贷款政策,给大家作为参考,欢迎阅读!

2017武汉公积金贷款政策背景

楼市火爆个贷率攀升

不调整将“僧多粥少”

三大变化中,均涉及“下调”。从表面上看,这是武汉市公贷政策的紧缩,然而,眼下武汉楼市成交火爆,购房者众多,为何要在这个时候紧缩公贷政策?

对此,武汉市住房公积金管理中心巡视员简德齐表示,近几年来,该中心为满足缴存职工刚需和改善性住房需求,降低公贷门槛,应贷尽贷,使得武汉的公积金使用率一直处于较高水平。截至今年2月底,武汉市住房公积金累计归集总额1510亿元,归集余额773亿元,累计已向45.8万户职工家庭发放公积金个人贷款总额1249亿元,贷款余额825亿元,武汉的公积金个贷率已达106.8%,在全国15个副省级城市中位列第一。

然而,由于住房公积金提取和贷款业务快速增长,武汉市的公积金资金多年处于净流出状态,且个贷率仍在不断攀升,流动性不足的矛盾凸显。其次,经过去年四次降息,存贷利差大幅减小,大大压缩了贴息融资的空间,武汉公积金资产增值总水平下降,已接近盈亏平衡点。再者,为落实中央经济工作会议精神,帮助企业降低成本,今年,武汉还将适当降低企业公积金缴存比例。受此影响,武汉市住房公积金管理中心决定对公贷政策作出调整。“调整过后,单笔贷款的额度会有所下降,但好处在于,公积金贷款可以惠及更多的群体。”简德齐表示,如果不作出调整,武汉市公积金贷款势必会面临“僧多粥少”的局面。调整过后,单笔贷款变少了,就可以贷出更多笔,惠及更多有刚性需求的职工。

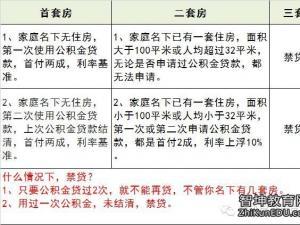

变化

实际可贷额度缩水两成多

月缴500元超两年可贷满

据介绍,武汉市缴存住房公积金的职工共有约180万人。截至目前,武汉市每笔公积金贷款的平均数为37.4万元。新政中,公积金贷款最高额度从60万下调到50万以后,仍高出平均数10多万元。

记者了解到,目前,武汉市公积金贷款实际额度的计算有两种算法。一种是以“贷款能力系数”为依据,具体公式为:贷款额度=(借款人公积金月缴存额÷个人缴存比例与单位缴存比例之和+配偶公积金月缴存额÷配偶缴存比例与单位缴存比例之和)×贷款能力系数×12个月×贷款年限。另一种是以“缴存时间系数”为依据,具体公式为:贷款额度=(借款人公积金缴存余额+配偶公积金缴存余额)×20倍×缴存时间系数。公积金管理中心在最终审核时,会取两种算法中较低的一个数值。

新政中,还贷能力系数(用来计算贷款人的还款能力,是贷款本金与贷款者当月收入的比例,制定还贷能力系数,是为降低部分借款人因每月还款额占家庭收入比例过高而无力偿还的风险)由之前的45%下调到了全国通行标准35%;缴存时间系数(缴存时间越长,系数越高,实际可贷额度也越高)也均有所下调,意味着在同一缴存条件下,新政之后所能申请到的实际可贷额度会有所降低。从系数调整的幅度来看,新政之后,对于职工个人来说,实际可贷额度将比以前下降两成多。

在新政实施后,若想一笔贷满50万元,需要什么样的缴存水平?记者请武汉公积金管理中心计算师算了一笔账,以一名个人月缴存500元、单位月缴存500元,缴存比例均为12%上限的职工为例,若该职工缴存年限超过两年,按照“贷款能力系数”算法所得出的额度为52.5万元,以“缴存时间系数”算法所得出的额度为50万元。以此反推,若想一笔贷满50万元,在个人及单位缴存比例达到12%上限的前提下,该职工个人的月缴存额需要超过500元、缴存时间需要超过两年。而按照新政实施之前,该职工个人只需要月缴存额超过350元、缴存时间超过1年即可。

值得留意的是,这种算法仅是针对首套房、首次使用公积金贷款,且公贷总额不超过购房总价的80%。

市场

武汉土地及房源均充裕

将有系列动作稳定楼市

记者从武汉市住房公积金管理中心了解到,目前,武汉市公积金贷款的使用中,用于购买首套住房的占74%、40岁以下年轻人使用的占76%、用以购买的住房在120平米以下的占80%、使用者家庭月收入在7000元以下的占64%,也就是说,公贷的重心仍然侧重于首套房、低收入以及刚需族。

简德齐透露,目前,国家层面已经出台了向无单位人员开放公积金的政策,武汉市公积金管理中心正在加紧研究,制定细则,若速度快的话,该措施有望在今年内出台。

在楼市火爆、日光盘频现的状况下,公积金贷款政策的调整,是否会影响到敏感的房地产开发商?昨日发布新政的同时,武汉市土地规划局和武汉市房管局的相关负责人也来到现场称:武汉的建设用地及房源均充裕,将于本月内启动专项行动,严查房地产开发商的违规行为,进一步规范武汉楼市的健康发展。

据武汉市国土规划局土地利用处处长邹朝富介绍,目前,武汉市仍有400公顷的土地储备,随时可以根据市场需求对外出让,在整个“十三五”期间,武汉市都不会缺地。同时,他们目前正在规划建设18个地铁小镇,这些小镇依附着地铁网络,位于中心城区与新城区的交接地段,可吸纳居民700万人,解决“都往市中心挤”的城市病。

武汉市房管局房产开发和市场监管处处长刘震表示,本月内,武汉市将开展房地产市场专项整治行动,对于已取得预售许可的商品房项目,必须一次性公开全部准售房源,严厉打击提前认筹、捂盘惜售、囤积房源、哄抬房价等违规行为;如若查实,相关开发商将被录入房地产市场信用信息系统,对社会公示。刘震提醒广大市民,武汉市的商品房目前有1145万平方米的库存量,中心城区和新城区各占一半,去库存周期为6到7个月,整体上说,武汉市的房源并不紧缺,切忌盲目抢房。

2017武汉公积金贷款买房流程公积金贷款办理流程

(一)一手房公积金贷款流程:

第一步 贷款咨询

借款申请人向管理中心的受托银行进行贷款咨询,领取《一手房个人住房公积金贷款资料夹》,按要求填写完毕,并连同以下资料一同提交受托银行:

第二步 提交申请

1.借款人夫妻双方身份证、户口簿原件及复印件;

2.婚姻状况证明原件及复印件(单身证明由民政部门出具);

3.经房产部门备案的购房合同和不低于房屋总价20%的首付款收据原件及复印件;

4.贷款银行要求提交的其它证明材料。

第三步 贷款受理、银行初审

1.受托银行与借款申请人进行面谈,审核其提交的申请资料;

2.查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况;

3.受托银行通过房产部门对借款申请人进行“家庭住房信息查询”;

4.对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式;

5.受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

第四步 签订合同

贷款初审通过后,受托银行与借款申请人、购房人面签借款(抵押)合同,并填写房产抵押登记等相关贷款资料。

第五步 银行复审

受托银行对借款申请人的全套资料进行复审。

第六步 管理中心终审

管理中心对受托银行复审通过的贷款资料进行终审,

第七步 银行抵押登记

终审通过后,待相关部门办理完抵押手续后,将贷款资金以转账方式直接划入售房单位账户。

(二)二手房公积金贷款流程:

第一步贷款咨询

借款申请人向受托银行进行贷款咨询,受托银行对借款人夫妻双方及卖方夫妻双方进行面谈做好谈话笔录之后,对初步审查符合条件的借款人发放《二手房个人住房公积金贷款资料夹》,按要求填写完毕,并连同以下资料一同提交受托银行:

第二步提交申请

1、借款人及卖方夫妻双方身份证、户口簿原件及复印件;

2、婚姻状况证明原件及复印件(单身证明由民政部门出具);

3、卖方名下的《房屋所有权证》和《国有土地使用证》原件及复印件;

4、房屋产权共有人同意出售房产的书面文件,保证所售房产权明晰、交易合法;

5、《武汉市存量房买卖合同》(需在银行面签);

6、由管理中心认可的房屋评估机构出具的《房屋估价报告书》;

7、管理中心和受托银行要求提供的其他证明材料。

第三步贷款受理、银行初审

1.受托银行与借款申请人进行面谈,审核其提交的申请资料;

2.查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况;

3.受托银行通过房产部门对借款申请人进行“家庭住房信息查询”;

4.对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式;

5.受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

第四步签订合同

贷款初审通过后,受托银行与借款申请人、购房人面签借款(抵押)合同,并填写房产抵押登记等相关贷款资料。

第五步 交易过户

房屋买卖双方到房产局办理房屋“两证”交易过户手续。

第六步 银行复审

受托银行对借款申请人的全套资料进行复审。

第七步 管理中心终审

管理中心对受托银行复审通过的贷款资料进行终审。

第八步 银行抵押

银行由受托银行或借款人到房产局办理房屋抵押登记手续,并领取《房屋他项权证》。

>第九步 银行放款

终审通过后,由管理中心将贷款资金通过受托银行直接划转到卖方的存款账户内。

注:为缩短贷款发放时限,借款人也可以选择委托管理中心指定的担保机构提供阶段性担保,在交易过户后,凭两证及阶段性担保函先行向借款申请人发放贷款,再由担保公司办理抵押登记等后期手续。

三)商业贷款转公积金贷款办理流程:

第一步 贷款咨询

借款申请人到原商贷银行咨询,领取《个人住房公积金转贷资料夹》,按要求填写完毕,并连同以下资料一同提交原商贷银行:

第二步 提交申请

1、借款人及卖方夫妻双方身份证、户口簿原件及复印件;

2、婚姻状况证明原件及复印件(单身证明由民政部门出具);

3、原商贷所购房屋的《房屋所有权证》、《国有土地使用证》原件及复印件;

4、办理原商贷的《借款抵押合同》原件和《商品(经济)房购销合同》或《存量房买卖合同》复印件

5、由管理中心认可的房屋评估机构出具的《房屋估价报告书》(二手房商贷转公积金贷款);

6、房屋产权共有人出具经公证的同意抵押的具结书;

7、管理中心和受托银行要求提供的其他证明材料。

第三步 贷款受理

1.受托银行与借款申请人进行面谈,审核其提交的申请资料;

2.查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况;

3.受托银行通过房产部门对借款申请人进行“家庭住房信息查询”;

4.对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式;

5.受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

第四步 签订合同

借款申请人与原商贷银行签借款(抵押)合同;同时在银行指引下与管理中心指定的担保公司签订担保合同。

第五步 预存资金

借款申请人将原商贷余额与转贷的差额部分,用自有资金存入转贷银行开立的存款专户,用于提前结清原商业贷款。

第六步 贷款发放

管理中心发放贷款资金,由转贷银行通知转贷借款人将公积金贷款资金和借款人预存资金同时结清原商业贷款。

第七步 办理抵押

由担保公司代为办理原商业贷款房产抵押注销手续,并办妥转公积金贷款抵押登记手续(此程序由担保公司办理)。

七、办理网点

受武汉住房公积金管理中心委托办理公积金贷款的银行有18家:建设银行、工商银行、农业银行、交通银行、中国银行、汉口银行、招商银行、农商银行、光大银行、邮政储蓄银行、浦发银行、华夏银行、兴业银行、中信银行、民生银行、湖北银行、平安银行、广发银行,以及其受理公积金贷款的经办网点。

八、政策咨询及查询服务

网址:www.whgjj.cn 客服热线:027-12329

武汉住房公积金管理中心市民之家分中心

地址: 武汉市江岸区金桥大道117号

地址:武昌区小洪山东区34号湖北省科技创新大厦B栋1-2层 (武汉大学西门对面)

武汉住房公积金管理中心省直分中心

地址:洪山区珞瑜路281号融科珞瑜中心1层

武汉住房公积金管理中心高校分中心

武汉住房公积金管理中心铁路分中心

地址:武昌区友谊大道沙湖友谊国际1栋4-5号

武汉住房公积金管理中心东湖分中心

地址:东湖高新区珞瑜东路2号巴黎豪庭广场

武汉住房公积金管理中心汉阳分中心

地址:汉阳区汉阳大道626号七里香苑大门

武汉住房公积金管理中心汉口分中心

地址:东西湖区金银湖路翠堤春晓小区 24栋商业裙房1层

武汉住房公积金管理中心新洲分中心

地址:新洲区邾城街齐安大道350号(中国银行附楼)

武汉住房公积金管理中心蔡甸分中心

地址:蔡甸区蔡甸街茂兴路3附2号(知音人家小区门楼)

武汉住房公积金管理中心黄陂分中心

地址:黄陂区前川街百秀街30号

武汉住房公积金管理中心江夏分中心

地址:江夏区纸坊街江夏大道189号 (江夏一中斜对面)