衍生金融工具(deriativefinancialinstruments),又称派生金融工具、金融衍生产品等,顾名思义,是与原生金融工具相对应的一个概念,它是在原生金融工具诸如即期交易的商品和约、债券、股票、外汇等基础上派生出来的。衍生金融工具是指从传统金融工具中派生出来的新型金融工具。股票期货合约,股指期货合约,期权合约,债券期货合约都是衍生金融工具。

衍生金融工具_衍生金融工具 -基本特征

1、跨期交易

2、杠杆效应

3、不确定性和高风险

4、套期保值和投机套利共存

衍生金融工具_衍生金融工具 -分类

(一)按基础工具种类

1、股权式衍生工具

2、货币衍生工具

3、利率衍生工具

(二)按风险―收益特性:

对称型与不对称型

(三)按交易方法与特点:

金融远期合约、金融期货、金融期权、金融互换

衍生金融工具_衍生金融工具 -作用

促进金融市场的稳定和发展,有利于加速经济信息的传递,其价格形成有利于资源的合理配置和资金的有效流动,还可以增强国家金融宏观调控的能力。有分割,转移风险,提高金融市场经济效率的作用。

1.投机获利

2.套期保值

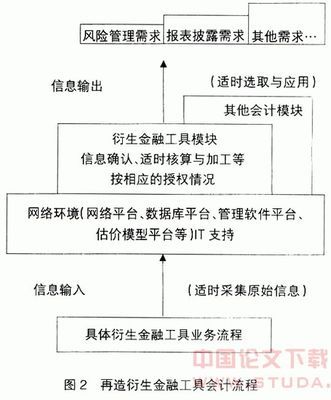

对于未在资产负债表内确认、或已按成本计量的衍生金融工具(不包括套期工具),应当在首次执行日按照公允价值计量,同时调整留存收益。

衍生金融工具_衍生金融工具 -信用风险

衍生金融工具信用风险(CreditRisk)是银行贷款或投资债券中发生的一种风险,也即为借款者违约的风险。在过去的数年中,利用新的金融工具管理信用风险的信用衍生工具(CreditDerivatives)发展迅速。适当利用信用衍生工具可以减少投资者的信用风险。业内人士估计,信用衍生市场发展不过数年,在95年全球就有了200亿美元的交易量。

信用风险是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。发生违约时,债权人或银行必将因为未能得到预期的收益而承担财务上的损失。信用风险是由两方面的原因造成的。①经济运行的周期性;在处于经济扩张期时,信用风险降低,因为较强的赢利能力使总体违约率降低。在处于经济紧缩期时,信用风险增加,因为赢利情况总体恶化,借款人因各种原因不能及时足额还款的可能性增加。②对于公司经营有影响的特殊事件的发生;这种特殊事件发生与经济运行周期无关,并且与公司经营有重要的影响。例如:产品的质量诉讼。举一具体事例来说:当人们知道石棉对人类健康有影响的的事实时,所发生的产品的责任诉讼使Johns-Manville公司,一个著名的在石棉行业中处于领头羊位置的公司破产并无法偿还其债务。

衍生金融工具_衍生金融工具 -影响

衍生金融工具信用风险对形成债务双方都有影响,主要对债券的发行者、投资者和各类商业银行和投资银行有重要作用。

1对债券发行者的影响

因为债券发行者的借款成本与信用风险直接相联系,债券发行者受信用风险影响极大。计划发行债券的公司会因为种种不可预料的风险因素而大大增加融资成本。例如,平均违约率的升高的消息会使银行增加对违约的担心,从而提高了对贷款的要求,使公司融资成本增加。即使没有什么对公司有影响的特殊事件,经济萎缩也可能增加债券的发行成本。

2对债券投资者的影响

对于某种证券来说,投资者是风险承受者,随着债券信用等级的降低,则应增加相应的风险贴水,即意味着债券价值的降低。同样,共同基金持有的债券组合会受到风险贴水波动的影响。风险贴水的增加将减少基金的价值并影响到平均收益率。

3对商业银行的影响

当借款人对银行贷款违约时,商业银行是信用风险的承受者。银行因为两个原因会受到相对较高的信用风险。首先,银行的放款通常在地域上和行业上较为集中,这就限制了通过分散贷款而降低信用风险的方法的使用。其次,信用风险是贷款中的主要风险。随着无风险利率的变化,大多数商业贷款都设计成是是浮动利率的。这样,无违约利率变动对商业银行基本上没有什么风险。而当贷款合约签定后,信用风险贴水则是固定的。如果信用风险贴水升高,则银行就会因为贷款收益不能弥补较高的风险而受到损失。

衍生金融工具_衍生金融工具 -衍生工具

衍生金融工具信用衍生工具是一种金融合约,提供与信用有关的损失保险。对于债券发行者、投资者和银行来说,信用衍生工具是贷款出售及资产证券化之后的新的管理信用风险的工具。信用衍生工具主要有信用互换(CreditSwaps)、信用期权(CreditOptions)和信用关联票据(Credit-LinkedNotes)三种主要形式。

1信用互换

信用互换是双方签定的一种协议,目的是交换一定的有信用风险的现金流量,从而以此方式达到降低金融风险的目的。信用互换是一种非零售的交易,每个互换合同资产约为2500-5000万美元,合同资产可以从数百万元到数亿元,期限从1到10年均可。

2信用期权

信用期权是为回避信用评级变化风险而设计的信用衍生工具,信用期权有类似于保险的套期保值的功能,可以防止因为企业信用评级的向不利于自己的方向转换而带来的损失。信用期权的主要特征与其它金融资产的期权相同,都是一种在约定条件(例如:特定时刻,特定情形)下以约定价格买(或卖)某种一定数量对应资产权利。

3信用关联票据

信用关联票据是信用衍生工具的另一类型,债券发行者可以以之作为回避信用风险的一种工具。信用关联票据是由一个普通的债券和信用期权的一个组合。对于一个普通债券,信用关联票据承诺在一定的条件下,给付投资者相应的利息。例如,某信用卡公司为筹集资金而发行债券。为降低信用风险,公司可以采取一年期信用关联票据形式。此票据承诺,当全国的信用卡平均欺诈率指标低于5%时,偿还投资者本金并给付本金的8%的利息(高于一般同类债券利率)。该指标超过5%时,则给付本金并给付本金的4%的利息。信用卡公司则是利用信用关联票据减少了信用风险。若信用卡平均欺诈率低于5%,则公司业务收益很可能提高,公司可付8%的利息。而当信用卡平均欺诈率高于5%时,则公司业务收益很可能降低,公司则可付4%的利息。某种程度上等于是从债券投资者那里购买了信用卡的保险。债券投资者则因为可以获得高于一般同类债券的利率而购买。

4信用衍生工具的风险及其监管

利用信用衍生工具减少信用风险的同时,也给客户带来了新的金融风险并引起了相应的监管问题。正如其它柜台交易产品一样,信用衍生工具为法人间的金融合约。这些合约会使客户有操作风险(Operatingrisk)、交易对方风险(Counterpartyrisk)、流动性风险(Liquidityrisk)和法律风险(legalrisk)。另外,对信用衍生工具的监管和规范不完善也限制了信用衍生工具市场发展。

5中国银行业应用信用衍生工具思想管理信用风险的初步设想

美国联邦储蓄委员会主席格林斯潘就金融衍生工具曾经发表评论说:“近几年发展起来的一批衍生产品提高了金融效率,这些衍生合约的经济功能是使以前被绑在一起的风险分解成不同的部分,而把一部分风险转移给那些最愿意承担和管理这些风险的人……”。信用衍生工具之所以有活力,其根本原因在于它满足了一种重要的商业需求,为银行、企业和投资者提供了以较低成本管理信用风险的有效工具。

尽管中国尚未开办金融衍生产品的市场,但是利用信用衍生工具的思想和操作方式在管理中国信用风险过程中同样有积极意义。1997年底,中国专业银行的不良贷款已占贷款总量的20%左右。尽管造成巨额不良贷款有经营机制和非金融原因,但也说明中国金融领域存在相当大的信用风险。往往在金融活动中的借款尽管有抵押的要求,但违约仍然发生,对抵押品在违约后处理同样显得被动和烦琐。在中国当前信用风险相当大的情况下,采用信用衍生工具的思想管理中国信用风险,把对贷款偿还违约和其他信用问题的被动承受变成主动控制,不失为一个较好的解决思路。