个别折旧率是对每一项固定资产确定的折旧率。采用这种折旧率计算折旧费用时,要分别按每一项固定资产的原始价值与折旧率相乘,单独计算其折旧费用,然后按一定类别以及全企业固定资产汇总出某一时期的折旧费用。采用个别折旧率计算,汇总的折旧费用,比较正确,但工作量大。为了简化核算手续,有的企业就采用分类折旧率进行计算。

个别折旧率

折旧_个别折旧率 -计算公式

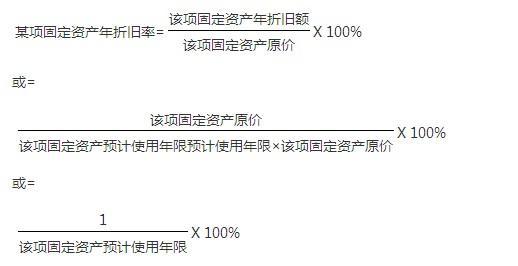

在日常核算中,固定资产的折旧额,是按固定资产的折旧率来计算的。固定资产折旧率是折旧额 与固定资产价值的百分比。固定资产折旧率通常是按年计算的。在按月计算折旧时,可将年折旧率除 以12,折合为月折旧率,再与固定资产价值相乘计算。固定资产平均年限折旧法的折旧率和折旧额的 计算公式如下:

年折旧额

年折旧率= ――――――――×100%

固定资产价值

固定资产价值×(1-预计净残值率)

= ――――――――――――――――×100%

预计折旧年限×固定资产价值

1-预计净残值率

= ―――――――― ×100%

预计折旧年限

年折旧率

月折旧率= ――――――

12

月折旧额= 固定资产价值 ×月折旧率

上述折旧率是就某项固定资产单独计算的,叫做“个别折旧率”。

折旧_个别折旧率 -分类

固定资产折旧率按其计算期限和计算期工作量的不同可分为年折旧率,月折旧率,单位工作量折旧率。按照反映对象的不同还可分为个别折旧率,分类折旧率和综合折旧率。 固定资产的分类折旧率是按结构相似或其他条件相同的一类固定资产而计算的平均折旧率。其折旧率是这一类固定资产的整体反映,计算公式为: 分类折旧率=(企业某类固定资产计算期折旧额之和/固定资产原始价值之和)×100% 固定资产综合折旧率是指企业全部固定资产的平均折旧率,反映的是整个企业整体固定资产的价值转移状况。其计算公式为: 综合折旧率=(企业各项固定资产计算期内折旧额之和/固定资产原始价值之和)×100%