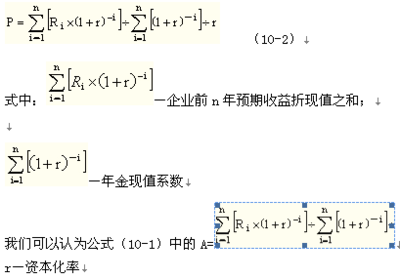

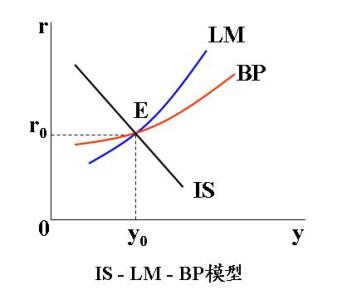

IS-LM-BP模型,IS表明产品市场的均衡,LM表明货币市场的均衡,BP表明国际收支平衡。三者相遇时,内部均衡和外部均衡同时得以实现。由于外贸余额是收入的函数,资本项目是国内利率的函数,假定国民收入上升,则会引起消费增加,接着进口也会增加。

is曲线_IS-LM-BP模型 -简介

IS-LM-BP模型表示,由于外贸余额是收入的函数,资本项目是国内利率的函数,假定国民收入上升,则会引起消费增加,接着进口也会增加。如果出口保持不变,就会产生贸易赤字。为了消除赤字,保持国际收支平衡,必须减少资本输出,增加资本输入,而资本的输入必须以高利率来吸引。因此,为了保持国际收支平衡,利率必须同国民收入同升降,于是在IS一LM曲线上增加了一条正斜率的国际收支曲线BP。该曲线表明:收入上升,利率也上升,从而使资本流入,由此弥补贸易赤字。

IS-LM-BP模型

图11S--LM--BP模型

图中IS-LM和BP曲线相交于正点,表明在正点,国内商品市场、金融资本市场和外汇市场处于均衡。如果投资下降使IS曲线移至IS',并与LM曲线相交于E'点,在该点上,IS'=LM,但却在BP(=0)这条曲线的左上方,说明国际收支有盈余。因为一国的投资(I)、出口(X)和政府支出(G)之和等于储蓄(S)、进口(M)和税收(T)之和,以方程式表示为:

I+X+G=S+M+T

假定储蓄不变、投资下降,使S>I,同时也使T>G,这样,就使(S+T)一(I+G)>0。

但由于:(S十T)一(I+G)=X-M,则:X-M>0。

反过来,如果LM与/J曲线的交点在BP(=0)的右下方,则说明国际收支赤字。

is曲线_IS-LM-BP模型 -资本完全流动下的IS-LM-BP模型

资本完全流动时的BP曲线

在资本完全流动时,BP=0一定是一条位于国外利率水平rw上的水平线.

r=rw

is曲线_IS-LM-BP模型 -注意事项

因此在分析IS-LM-BP模型时必须注意两点:

(1)该模型像其他模型一样,也有假设条件。首先,它的建立必须以国内经济的均衡,即以IS-LM的成立为前提;其次,BP的移动是在浮动汇率下进行的。

(2)BP靠近正点并非意味着它将终止运动,相反,它总是在E点上下运动,从而形成现实生或中国际收支"失衡一均衡一失衡"的循环过程,由此也印证了矛盾运动的不平衡原理。

is曲线_IS-LM-BP模型 -IS-LM模型

IS-LM-BP模型

"IS-LM"模型,是由英国现代著名的经济学家约翰・理查德・希克斯(John Richard Hicks)和美国凯恩斯学派的创始人汉森(AlvinHansen),在凯恩斯宏观经济理论基础上概括出的一个经济分析模式,即"希克斯一汉森模型,也称希克斯一汉森综合或希克斯一汉森图形。

按照希克斯的观点,灵活偏好(L)和货币数量(M)决定着货币市场的均衡,而人们持有的货币数量既决定于利率(i),又决定于收入(y)的水平。由此,在以纵轴表示利率、横轴表示收入的座标平面上,可以作出-条LM曲线(如图1-5)。

曲线上的每一点都表示持有现金的愿望和货币数量相等,即货币需求和货币供给相一致,并且同既定的利率和收入水平相一致。

希克斯又认为,社会储蓄(S)和投资(I)的愿望,决定资本市场的均衡,而储蓄和投资又必须同收入水平和利率相一致。由此,在纵轴表示利率、横轴表示收入的座标平面上,又可作出一条IS曲线(如图1一5),曲线上的每一点都表示储蓄等于投资,并且同既定的利率和收入水平相适应。

通过以上分析,希克斯对收入的决定作出了新的解释,认为收入(Y)的均衡水平是由IS曲线与LM曲线的交点决定的,即凯恩斯体系的四大根基--消费函数、资本边际效率、灵活偏好和货币数量同时决定收入的均衡水平。在收入均衡点上,同时存在着以LM表示的货币市场的均衡和以IS表示的资本市场的均衡。如图1-5中,

(1) IS曲线表明:

①收入(Y)的均衡条件为投资等于储蓄;

②投资与利率呈反方向变化,储蓄与收入呈正方向变化,但与利率呈反方向变化。因此,IS曲线是一条由左上方向右下方倾斜的曲线, 是投资和储蓄相等的利率与收入水平的组合。该曲线是在进出口水平一定、汇率一定的情况下给出的。如果把投资看成是对收入的注入,则其应包括国内投资、出口和政府的支出;如果把储蓄看成是收入的"漏出",则其应包括国内储蓄、进口和税收。(2)LM曲线表明的是货币的需求与货币供给相等的利率和收入的组合。在该曲线上,实质货币供给与汇率为一定,人们对实质货币的需求取决于交易动机和投机动机。该曲线是从左下方向右上方倾斜,表明货币市场处于均衡时,利率和收入要么处于高水平,要么处于低水平。

is曲线_IS-LM-BP模型 -人民币升值压力

IS-LM-BP模型1.IS-LM-BP模型的基本形式

IS-LM-BP模型在西方的文献中,被称为开放经济下进行宏观经济分析的工作母机,因此,在这里运用这一基本模型来分析人民币升值压力问题。

首先来看该模型中的IS曲线。IS曲线表示开放经济下商品市场的均衡,在分别以本国利率和国民收入为坐标轴的坐标空间里,是一条向右下方倾斜(斜率为负)的曲线。在本币实际汇率贬值时,IS曲线会向右移动。

其次来看模型中的LM曲线。LM曲线表示开放经济下货币市场的均衡,在分别以本国利率和国民收入为坐标轴的坐标空间里,是一条向右上方倾斜(斜率为正)的曲线。在本国货币实际供给增加时,LM曲线会向右移动。

最后来看模型中的BP曲线。BP曲线表示外汇市场或国际收支的均衡,在中国虽然在资本与金融项目下资金的流出和流入存在着较为严格的管制,但是从近年来的国际收支情况看,仍然存在着一定数量的国际游资的流出和流入现象,所以,中国的BP曲线在分别以本国利率和国民收入为坐标轴的坐标空间里,也是一条向右上方倾斜(斜率为正)的曲线。

由于在中国在资本与金融项目下资金的流出和流入存在着较为严格的管制,因此,BP曲线的斜率应大于LM曲线的斜率。在本币实际汇率贬值时,BP曲线会向右移动,并且右移的幅度会大于IS曲线右移的幅度。在BP曲线的左上方区域,表示国际收支是顺差;在BP曲线的右下方区域表示国际收支是逆差。在坐标空间中,IS、LM、BP三条曲线同时相交于一点时,表示宏观经济便实现内外均衡。

2.中国现行的人民币汇率制度

中国现行的人民币汇率制度的基本框架形成于1994年,它被设计为“以市场为基础、单一的、有管理的浮动汇率制度”,但为了维持人民币稳定,在强化其他外汇管理的同时,人民银行加强了对外汇市场的干预。在其后的三、四年时间里,持续的、强有力的央行市场干预使人民币对美元的汇率处于十分稳定的状态,从而在事实上与当初设计的“有管理的浮动汇率制度”产生了某种偏离;人民币对美元的长时间固定不变,也导致国际货币基金组织在1999年调整其汇率制度分类方法时将人民币汇率制度加入“事实上的盯住美元”的行列。因此,在这里不妨把人民币汇率制度看作固定汇率制。

另外,由于中国的利率形成机制还未完全实现市场化,还存在着诸多的管制,在实现利率市场化的过程中,还有相当多的工作要做,因此,这里不妨暂且把利率水平看作是不变的。

3.人民币升值压力的IS-LM-BP模型解释

纵轴I表示中国的利率水平,横轴Y表示中国的国民收入,I0表示处于管制之下的利率水平。IS、LM、BP三条线分别表示初始时期的中国商品市场、货币市场和外汇市场处于均衡时的状态,A点表示宏观经济处于内外同时均衡的初始状态。

IS-LM-BP模型

在美国国内巨额“双赤字”(财政赤字和贸易赤字)的作用下,美元相对于欧元等西方主要货币呈现出持续大幅度贬值的现象,而中国的人民币是“盯住美元”的,这样人民币相对于其他国家货币如欧元等也实际发生了贬值。于是,在图1中BP曲线和IS曲线发生向右的平移,BP曲线向右平移的幅度大于IS曲线移动的幅度。这里与完全市场经济环境条件不同之处在于,由于中国的利率水平处于政府管制之下,短期经济的利率水平没有上升,而是保持不变。

为了保持短期经济的利率水平不变,则LM曲线也同时发生向右的平移,平移的幅度与IS曲线移动的幅度相等。其中的道理可以这样来解释:这里正是出现了实际汇率上升和中国的价格水平相对下降(物价上涨幅度与名义货币供给相比)的现象。

又因为实际货币供给M=,其中ms为名义货币供给,在价格水平相对下降的情况下,则实际货币供给会上升。

这样,实际货币供给的上升便使得LM曲线发生向右的移动。因此,宏观经济状态便从初始的A点过度到B点的状态。由于B点处于BP曲线的左上方,所以中国的国际收支出现顺差,外汇储备资产增加,市场上出现关于人民币升值的预期,并且随着中国国际收支顺差额的持续不断增大,市场上人民币升值压力有自中国加剧的特点。

is曲线_IS-LM-BP模型 -相关词条

霍尔的三维结构模式SWOT分析模型六力互动模型模糊产权理论人格管理沟通管理走动管理IS-LM-BP模型创造性会计行为数一数二原则平滑异同移动平均线自我实现人威廉指数鱼骨图雷利零售引力法则VAR方法活筹指数101°C理论SMED法10日均线

is曲线_IS-LM-BP模型 -参考资料

http://www.yeewe.com/edition-view-13472-1.html 亿为中文网

http://www.mhjy.net/dz55/viewthread.php?tid=6615DBA博导讲义

http://ishare.esnai.com/view/28348.aspx中国会计视野