发布时间:2018年04月10日 18:33:41分享人:为你疯狂来源:互联网15

财政部会计司_财政部会计司 -主要职能

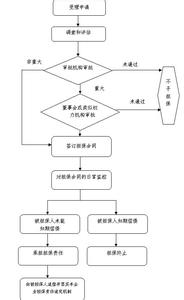

管理全国会计工作;研究提出会计改革和发展的政策建议;草拟会计法律法规和国家统一的会计制度,并组织贯彻实施;加强会计国际交流,推动会计国际趋同和等效;制定和组织实施内部控制规范及相关实施办法;负责全国会计从业资格和会计专业技术资格考试工作;开展全国高级会计领军(后备)人才培养工作,指导会计人员继续教育;组织全国会计人员表彰评比;制定注册会计师行业发展规划和政策措施,办理相关行政许可事项的审批、注册备案和管理工作;指导会计理论研究等。

财政部会计司_财政部会计司 -机构设置

财政部会计司共设7个处:

一、综合处(含企业内部控制标准委员会秘书处)

二、制度一处

三、制度二处

四、会计人员管理处(含全国会计专业技术资格考试

领导小组办公室)

五、准则一处(含会计信息化委员会秘书处)

六、准则二处(含财政部会计准则委员会办公室)

七、注册会计师处

财政部会计司_财政部会计司 -现任领导

司 长 杨敏

副 司 长应 唯

副 司 长刘 光 忠

副 司 长欧阳宗书

副巡视员李 玉 环

副巡视员舒 惠 好

爱华网本文地址 » http://www.aihuau.com/a/8103250103/31447.html

更多阅读

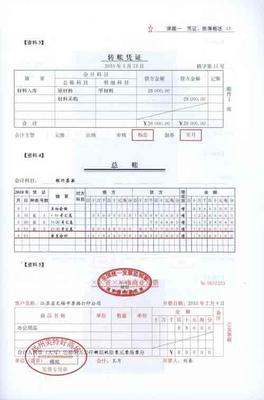

企业社保费的会计核算目前国家向企业征收的社会保险统筹主要有:基本养老保险、失业保险、工伤保险、生育保险、基本医疗保险等。企业对缴纳的社会保险统筹在会计核算处理方法上不尽一致,以及企业为职工缴纳社会保险统筹的税务处理,也仍

会计核算规定(讨论稿)目的:为加强公司会计管理,建立规范的会计工作秩序,提高会计工作的质量和水平,充分发挥会计的职能作用,更好地为公司经营决策和经营管理服务,公司特制定本规定。范围:本规定适用于房地产开发公司。依据:本规定系依据《中华

《财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)发布了新的固定资产折旧扣除规定,结合会计准则

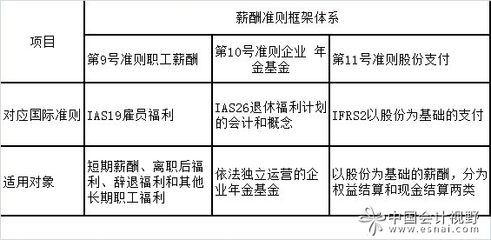

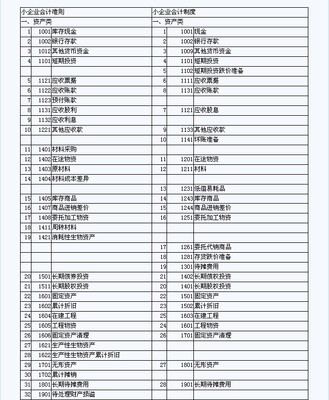

小企业会计准则与小企业会计制度科目差异比《小企业会计准则》于2011年10月18日由中华人民共和国财政部以财会[2011]17号印发。该《准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则10

[ 07-03-01 13:50:00 ]作者:高栋章 冯春晓笔者结合本单位的实际,针对《投资公司会计核算办法》施行以来,对投资公司会计核算所带来的影响作了探讨。财政部于2004年10月25日发布了《投资公司会计核算办法》(以下简称《核算办法》),于2