借款(Loan)是现代词,是一个专有名词,指企业向银行等金融机构以及其他单位借入的资金,包括信用贷款、抵押贷款和信托贷款等。借款也可以指某人向银行等金融机构以及其他单位和个人借入的资金,包括信用贷款、抵押贷款和信托贷款等。

借款_借款 -借款

指企业向银行等金融机构以及其他单位借入的资金,包括信用贷款、抵押贷款和信托贷款等。

借款也可以指某人向银行等金融机构以及其他单位和个人借入的资金,包括信用贷款、抵押贷款和信托贷款等。

借款还分为长期和短期借款

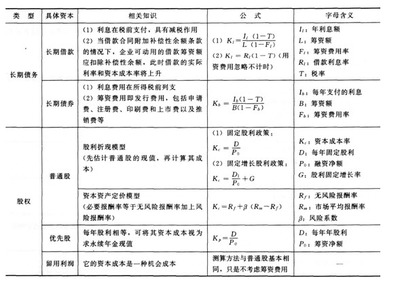

长期借款是指企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款。我国股份制企业的长期借款主要是向金融机构借人的各项长期性借款,如从各专业银行、商业银行取得的贷款;除此之外,还包括向财务公司、投资公司等金融企业借人的款项。

优点

1、筹资迅速2、借款弹性大

3、成本低

4、发挥财务杠杆作用

5、易于企业保守财务秘密

缺点

1、筹资风险大2、使用限制多

3、筹资数量有限

借款_借款 -长期借款分类

长期借款按照借款用途的不同,可以分为基本建设借款、技术改造借款和生产经营借款三类。

长期借款按照偿还方式的不同,可以分为定期一次性偿还的长期借款和分期偿还的长期借款两类。

按照付息方式与本金的偿还方式,可分为分期付息到期还本长期借款、到期一次还本付息长期借款、分期偿还本息长期借款;

长期借款按照涉及货币种类的不同,可以分为人民币长期借款和外币长期借款。

长期借款按照来源的不同,可以分为从银行借人的长期借款和从其他金融机构借人的长期借款等

借款_借款 -短期借款定义

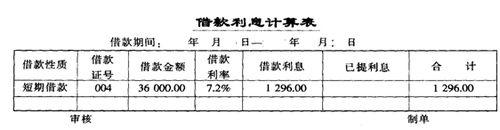

短期借款是指企业用来维持正常的生产经营所需的资金或为抵偿项全力而向银行或其他金融机构等外单位借入的、还款期限在一年以下或者一年的一个经营周期内的各种借款。

短期借款分类

工商企业的短期借款主要有:经营周转借款、临时借款、结算借款、票据贴现借款、卖方信贷、预购定金借款和专项储备借款等。

短期借款分类说明

1、经营周转借款:亦称生产周转借款或商品周转借款。企业因流动资金不能满足正常生产经营需要,而向银行或其他金融机构取得的借款。办理该项借款时,企业应按有关规定向银行提出年度、季度借款计划,经银行核定后,在借款计划指人根据借款借据办理借款。

2、临时借款:企业因季节性和临时性客观原因,正常周转的资金不能满足需要,超过生产周转或商品周转款额划入的短期借款。临时借款实行“逐笔核贷”的办法,借款期限一般为3至6个,安规定用途使用,并按核算期限归还。

3、结算借款:在采用托收承付结算方式办理销售货款结算的情况下,企业为解决商品发出后至收到托收货款前所需要的在途资金而借入的款项。企业在发货后的规定期间(一般为3天,特殊情况最长不超过7天)内向银行托收的,可申请托收承付结算借款。借款金额通常按托收金额和商定的折扣率进行计算,大致相当于发出商品销售成本加代垫运杂费。企业的货款收回后,银行将自行扣回其借款。

4、票据贴现借款:持有银行承兑汇票或商业承兑汇票的,发生经营周转困难时,申请飘扬贴现的借款,期限一般不超过3个月。如现借款额一般是飘扬的票面金额扣除贴现息后的金额,贴现借款的利息即为票据贴现息,由银行办理贴现时先进扣除。

5、卖方信贷:产品列入国家计划,质量在全国处于领先地位的企业,经批准采取分期收款销售引起生产经营奖金不足而向银行申请分期收款销售引起生产经营奖金不足而向银行申请取得的借款。这种借款应按货款收回的进度分次归还,期限一般为1至2年。

6、预购定金借款:商业企业为收购农副产品发放预购定金而向银行借入的款项。这种借款按国家规定的品种和批准的计划标发放,实行专户管理,借款期限最多不超过1年。

7、专项储备借款:商业批发企业国家批准储备商品而向银行借入的款项。这种借款必须实行专款专用,借款期限根据批准的储备期确定

编辑本段

借款_借款 -借贷的风险需要从四个方面来避免

借贷是我国信用体系的一个非正规的信用模式,由于缺乏一定的监管所以该方式存在一定的风险,如何科学有效的来降低这种借贷风险呢?我们可以从以下几个方面来做功课:

1、一定要严格的审查市场准入机制,对一些民间借贷机构的资质进行审核,对具备一定的资金、可以依法经营的私人钱庄,可以在一定的期限内专为民间金融机构;另外一方面对于那些为了谋取高利贷的人一定要给予鲜明的打击与取缔,维护金融的良好秩序。

2、借贷的利率更加要透明化的管理,规范这种民间的借贷我们要充分的来考虑借贷的需求,还需要纳入我们的有效管理方式,可以根据放贷人的资质等级要求来进行上下的浮动,利用一些市场竞争推动借贷规范发展。

3、借贷引入实体经济,民间有很多的资本,哪里需要那里去。但是我们还需要进入实体产业的循环环节,这样才可以推动实体经济可持续的发展。而不是仅仅的作为一些游离资本到处的游荡,最好是合法、规范的使用起来。

4、借贷的资金的流动更加需要加强,还要实施有效的管理。要设立一些专门的监管机构来对其借贷行为进行监管,对资金进行监测管理,要进口的建立完善、健全、科学统计的监测指标,对一些民间借贷的资金流向、投向等情况要进行必要的监管、引导,防止一些私人房贷到处有。

借款_借款 -借款人所需提供的基本资料

公司基本资料

1、企业营业执照、组织机构代码证、开户许可证、税务登记证、公司章程、验资报告、贷款卡

2、近三年的年报、最近三个月财务报表,公司近六个月对公账单

3、经营场地租赁合同及租金支付凭据,近三个月水、电费单

4、近六个月各项税单,已签约的购销合同(若有)

5、企业名下资产证明

个人资料

1、借款人及配偶身份证

2、房产证权利人及配偶身份证

3、借款人、房产权利人户口本

4、借款人、房产权利人结婚证

5、个人资产证明,如房产、汽车、股票、债券等

6、个人近六个月或一年的银行流水