资本公积金是指从公司的利润以外的收入中提取的一种公积金。其主要来源有股票溢价收入,财产重估增值,以及接受捐赠资产等。根据《公司法》第一百六十九条:公司的公积金用于公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。

每股资本公积金_每股资本公积金 -基本概述

其用途主要是扩大公司生产经营活动和增加公司注册资本

根据《公司法》第一百六十九条:公司的公积金用于公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。

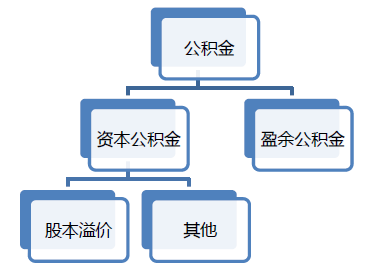

公积金分资本公积金和盈余公积金。

资本公积金:溢价发行债券的差额和无偿捐赠资金实物作为资本公积金。

盈余公积金:从偿还债务后的税后利润中提取10%作为盈余公积金。

两者都可以转增资本。

每股资本公积金_每股资本公积金 -规章制度

关于股份有限公司资本公积金的规定

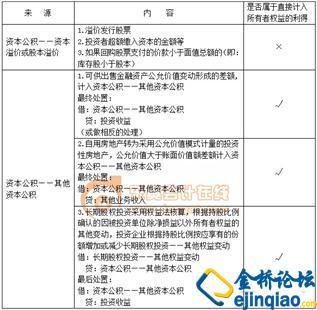

一、依据公积金的来源,可以将公积金分为盈余公积金 和资本公积金。盈余公积金是从公司的税后利润中提取的, 而资本公积金是直接由资本或资产以及其他原因所形成的。 两者的主要区别是:1、来源不同:盈余公积金必须是在公 司税后有利润时才能提取,而资本公积金不是由于公司的生 产经营而产生,它是由资本、资产本身及其他原因形成的, 所以不取决于公司是否有税后利润。2、适用范围不同:盈 余公积金适用于有限责任公司和股份有限公司,资本公积金 适用于股份有限公司。3、提取的数量限制不同:依本法规 定,法定盈余公积金累计相当于公司注册资本的50%时, 可以不再提取。而本法对资本公积金未作这方面的规定,只 要符合资本公积金的构成,均要列入资本公积金。

资本公积金的构成

二、本条对资本公积金的构成作了规定。1、股份有限 公司按照超过股票面额的发行价格发行股份所得的溢价款: 本法第一百三十一条规定,股票的发行价格,可以高于票面 金额。由此所得的溢价款,不计入公司的注册资本,而是归 入资本公积金,留作其它用途。2、国务院财政主管部门规 定列入资本公积金的其他收入。这是一种概括式的规定。具 体包括:公司接受的赠与、公司资产增值所得的财产价额。 因公司合并而接受其他公司资产减去负债后的金额等,本条 不可能一一列举,故概括作了规定。

每股资本公积金_每股资本公积金 -资本公积金审计程序

1.编制或取得资本公积金明细表

2.资本溢价或股本溢价审查

审查投资合同、协议、公司章程及账簿记录、凭证,确定资本溢价真实性;检查是否按实际出资额扣除投资比例所占的资本额来计算资本溢价;查明账务处理准确性;审查股票发行费用处理准确性。

3.拨款转入审查

检查政府批文、拨款凭证及项目完成记录和项目决算书等。查明其真实性和完整性。

4.接受捐赠资产审查

审查有关文件、凭证,确定企业接受捐赠资产的来源渠道是否正当,查明捐赠业务的真实性.捐赠资产

计价和账务处理的准确性。

5.资本汇率折算差额审查

取得有关明细账及出资证明。收款凭证和合同、协议等,验证外币资产投资的真实性及折算过程是否符合合同规定,复核计算是否准确。

6.股权投资准备审查

审查企业对外投资形成的股权投资准备计算是否准确。账务处理是否正确。

7.审查资本公积金使用的合法性

审查资本公积金明细账的借方发生额及有关凭证、账户的对应关系,查明资本公积金使用及其变动的合法性。