期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。一旦基差与持有成本偏离较大,就出现了期现套利的机会。其中,期货价格要高出现货价格,并且超过用于交割的各项成本,如运输成本、质检成本、仓储成本、开具发票所增加的成本等等。期现套利主要包括正向买进期现套利和反向买进期现套利两种。期现套利首先量邦科技旗下软件,帮您解决期现套利难题

期现套利_期现套利 -期现套利平台及程序化模型股指期货期现套利

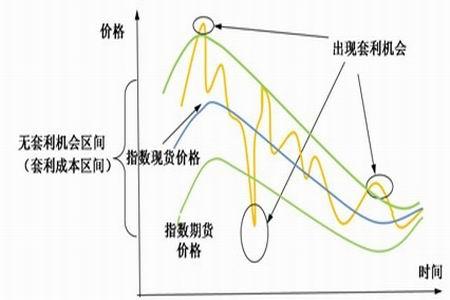

股票现货市场和股指期货市场紧密相连,根据股指期货的制度设计,期货价格在合约到期日会与现货市场标的指数的价格相等。但实际行情中,期货指数价格常受多种因素影响而偏离其合理的理论价格,与现货指数之间的价格差距往往出现过大或过小的情况,一旦这种偏离出现,就会带来在期货市场和现货市场之间套利的机会,我们把这种跨越期市和现市同时进行交易的操作称之为期现套利,也叫指数套利。 期现套利首选量邦科技软件,帮你实现期现套利。期现套利有两种类型:当现货指数被低估,某个交割月份的期货合约被高估时,投资者可以卖出该期货合约,同时根据指数权重买进成份股,建立套利头寸。当现货和期货价格差距趋于正常时,将期货合约平仓,同时卖出全部成份股,可以获得套利利润,这种策略称为正向基差套利。

量邦科技

当现货指数被高估,某个交割月份的期货合约被低估时,如果允许融券,投资者可以买入该期货合约,同时按照指数权重融券卖空成份股,建立套利头寸。当现货和期货价格趋于正常时,同时平仓,获利了结,这是反向基差套利。

期现套利的实质是对现货指数和期货指数的基差进行投机。基差的变动是可以分析和预测的,分析正确可以获利,即使分析失误套利的风险也远比单向投机的风险低。

期现套利_期现套利 -期现套利的界定

股指期货的套利交易在一定程度上能够纠正股指期货的错误定价和过度投机导致的市场无效性,而且通过这种方法能够锁定并获得一定的无风险收益。从狭义的角度或者从真正意义的角度看,股指期货套利意指期现套利;从广义的角度看,股指期货套利类型包括期现套利、跨市场套利、跨品种套利、跨期套利等。

期现套利就是指股指期货与股指现货产品之间的套利,这种套利机会通常在股指期货与现货指数之间出现价格失衡时产生。基于在股指期货最后交易日时股指期货结算价格将收敛于现货指数,因此这种套利风险较低,属于真正意义上的套利交易。期现套利主要包括正向买进期现套利和反向买进期现套利两种。

正常情况下,期现套利交易将确保股指期货的价格处于合理状态。

期现套利_期现套利 -期现套利的交易风险

期现套利交易不仅面临着风险,而且有时风险甚至很大。主要的风险包括:(1)现货组合的跟踪误差风险;

(2)现货头寸和期货头寸的构建与平仓面临着流动性风险;

(3)追加保证金的风险;

(4)股利不确定性和股指期货定价模型是否有效的风险。

由于面临这些风险,在考虑风险之后的套利收益率如果高于其他投资交易机会,那么期现套利活动才可能发生。因此,套利所面临的风险和预期收益率将影响套利活动的效率和期现价差的偏离程度。

期现套利_期现套利 -期现套利的作用

期现套利对于股指期货市场非常重要。一方面,正因为股指期货和股票市场之间可以套利,股指期货的价格才不会脱离股票指数的现货价格而出现离谱的价格。期现套利使股指价格更合理,更能反映股票市场的走势。

另一方面,套利行为有助于股指期货市场流动性的提高。套利行为的存在不仅增加了股指期货市场的交易量,也增加了股票市场的交易量。市场流动性的提高,有利于投资者交易和套期保值操作的顺利进行。

期现套利_期现套利 -期现套利实施步骤

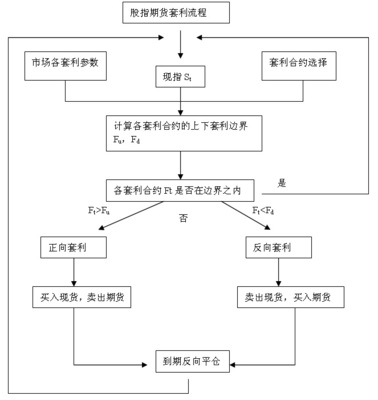

1、计算股指期货的理论价格,估计股指期货合约无套利区间的上下边界。无套利区间的上下界确定与许多参数有关,比如借贷利率为多少,市场流动性如何,市场冲击成本,交易手续费等。确定参数后代入公式即可得到适合自身的无套利区间。由于套利机会转瞬即逝,所以无套利区间的计算应该及时完成,实际操作中往往借助电脑程式化交易进行。2、判断是否存在套利机会。通过监视期货合约价格走势并与无套利区间进行比较,可以判断是否存在套利机会,只有当期货价格落在无套利区间上界之上或下界之下时,才出现可操作的套利机会。

3、确定交易规模,确定交易规模时应考虑预期的获利水平,交易规模大小对市场冲击影响,交易规模过大会造成冲击成本高,从而使套利利润降低。此外,还应考虑融资和融券的可能性,由于我国目前还不能融券,所以反向基差套利还难以实施。

4、同时进行股指期货合约和股票交易。

5、监控套利头寸的盈亏情况,确定是否进行加仓或减仓操作。

期现套利_期现套利 -期现套利自动交易

期现套利交易对时间要求非常高,必须在短时间内完成期指的买卖以及许多现货组合的买卖,传统的报价方式难以满足这一要求,因此必需依赖程式化交易(Program Trading)系统。程序化交易系统将成功的交易策略的逻辑与参数经过电脑程序运算后进行系统化。程序化交易旨在长期获得稳定的获利,于市场中成长并达到财富累积的复利效果。经过长时间的操作,年获利率可保持在一定水准之上。

程序化交易的核心是 交易方案的编写,体现交易者的交易思想,故每个方案都是有灵魂的,程序化交易只是速度快、准确地执行该交易思想而已。

以“博雅投资家”的期现套利自动交易为例,套利方案设计思路为,股指期货价位与理论定价均价价差是套利的基础,当满足以下条件将会被标示并会出发程序化下单指令(以正向套利为例):

1 股指期货实时 >=理论价差均价+套利成本, 这样能够保证套利利差大于0。

2 股指期货价差脉搏 >80,价差脉搏能够限制频繁做空现象,钝化交易。

3股指实时价位线斜率 < 理论价格线斜率,价差持续增大的情况是不进场的,此条件设置可以避免套利交易产生后价差持续拉大带来的风险,

n三种情况同时满足系统会自动输入交易平台 套利1号属于策略自动化期现套利交易,策略套利交易策略需要强大的交易平台的支持,目前投资家在期现套利策略交易中应用较广。当然了也可以变的简单些,自己指定进场离场价差,比如进场设40个点价差,离场设10点价差,一旦条件触发满足也可实现简单的套利自动交易。

程序化期现套利,能够自动捕捉盘中稍纵即逝的套利机会。 以上内容仅供参考