n.

结果, 成果

结果, 成果

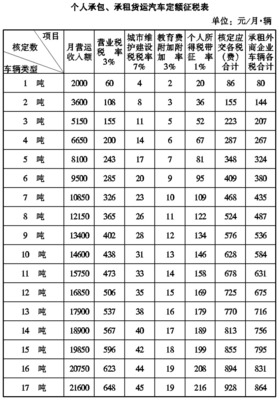

【正文】钟税官:《企业所得税税前扣除办法》(国税发[2000]84号)第十七条规定:工资薪金支出是纳税人每一纳税年度支付给本企业任职或与其有雇佣关系的员工的所有现金或非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加

原文地址:用友软件研发支出财务分析作者:51kuaiji用友软件研发支出财务分析在传统的财务分析和会计报表披露将研发支出进行了很细线条的披露。特别是研发支出在我国的会计处理中对大多数进行了费用化的处理,在上市公司的相关年报中披

收益性支出和资本性支出的会计和税法规定1.会计规定1.1.《企业会计准则第4号——固定资产》第四条固定资产同时满足下列条件的,才能予以确认:(一)与该固定资产有关的经济利益很可能流入企业;(二)该固定资产的成本能够可靠地计量。第六

以下是说了一些一般的情况,概括得不全面,可根据本公司的实际情况结合企业所得税法和实施条例进行具体处理: 1.各种赞助支出不得税前扣除。 2.因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。 3.纳税人按照经济合同

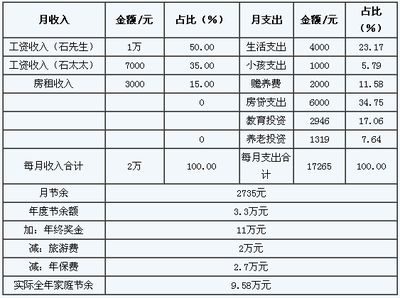

对于个人和家庭而言,收入支出表是一个很重要的财务分析工具,对于帮助理财规划师了解客户的收入支出信息也很有意义。通过收入支出表的编制,理财规划师可以对客户在某一时期的收入和支出进行归纳和汇总,为进一步的财务现状分析与理财目标