发布时间:2018年04月10日 20:51:34分享人:余生浪子来源:互联网31

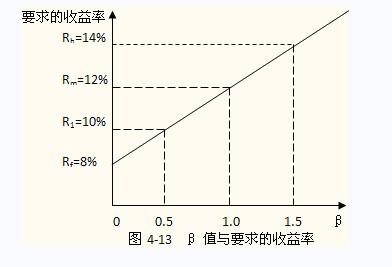

资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普、林特尔、特里诺和莫辛等人在资产组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。资本资产定价模型假设所有投资者都按马克维茨的资产选择理论进行投资,投资人可以自由借贷。主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。研究的重点在于探求风险资产收益与风险的数量关系,即为了补偿某一特定程度的风险,投资者应该获得多得的报酬率。

资本资产定价模型_资本资产定价模型 -概述

现代投资组合理论的奠基人马科威茨(Markowitz)于1952年最先提出了投资组合的均值

爱华网本文地址 » http://www.aihuau.com/a/8103510103/122893.html

更多阅读

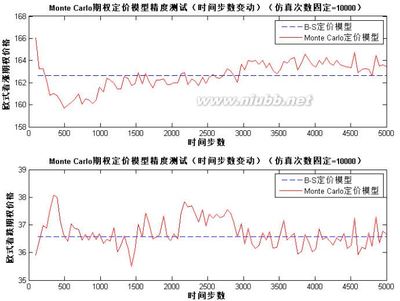

二叉树模型 CRR Model通过变动二叉树模型的步长数,可以测试二叉树模型的精度和收敛方式,由于Black-Scholes定价模型可以给出欧式期权的精确解,故这里以Black-Scholes模型给出的欧式看涨期权为对比标准价格,步长设置为1到100步,如下图通过

《量化投资:以MATLAB为工具》连载(12)期权定价模型的MATLAB实现(中)《量化投资:以MATLAB为工具》简介《量化投资:以MATLAB为工具》是由电子工业出版社(PHEI)下属旗舰级子公司——北京博文视点资讯有限公司出版的《量化投资与对冲基金丛

定价是最为重要的利润杠杆,但人们对此往往认识不足。“西蒙顾和全球定价研究”的结论令人大跌眼镜:65%的企业都不能为其产品和服务设定与其价值相符的价格,46%的企业认为它们身处价格战中,糟糕的定价甚至导致25%的利润流失!

常清是著名期货专家,经济学教授,同时被认做开市功勋,期货理论家、实践家。现任中国期货协会副会长。他曾是国务院研究发展中心期货研究小组成员,是中国期货行业创始人之一,主持过国内多家交易所和经纪公司的创办工作。常清在期货界

研究知识分享:我们在做公司预算计划中,我们首先看一下 收入假设。任何公司的收入都是其销售都产品/服务都数量与价格的乘积。但收入的构成因行业不同而存在很大差异。 成本假设通常,我们将各成本项目(不包括利息和折旧)假定为公司