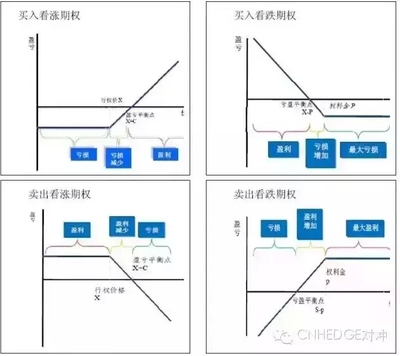

卖出看跌期权是一种较为保守策略。卖出看跌期权看跌期权的出售者,收取期权费,成为或有负债的持有人,负债的金额不确定。损益平衡点:到期日价值<0,即执行价格大于股票市价-(执行价格-股票市价)+期权价格=0损益平衡点=执行价格-期权价格。

买入看跌期权_卖出看跌期权 -概述

看涨行情----卖出看跌期权

当预计标的资产价格会上涨,但上涨的空间可能不是很大时,使用卖出看跌期权策略。原则上,卖出期权会从波动率的减少中获利。期权到期时的盈亏临界点是"履约价-期权权利金"。当售出的期权在到期日成为平值期权或虚值期权(即标的资产价格在履约价以上),投资者的最大收益是固定的(售出期权时收取的权利金)。

当标的资产价格与预期的相反下跌时,风险是无限大的,所以要单独使用看跌期权空头策略时,需要慎重。如果想通过应用此策略获利,在到期日之前权利金应该低于卖出期权时的权利金。特别是在到期日期权的内涵价值(期权的履约价-标的资产价格)应该低于卖出期权时的权利金。

例:投资者卖出了1份履约价为100的看跌期权,收到了买方支付的权利金

到期日的盈亏分析

标的资产标的资产9092949698100102104106108110盈亏卖出履约价为100的看跌期权

-8

-6-4

-2

0

222222

买入看跌期权_卖出看跌期权 -损益

卖出看跌期权以一定的执行价格卖出看跌期权,可以获得权利金收入。如果标的物价格高于执行价格,则买方不会履约,卖方可获得全部权利金。如果标的物价格低于执行价格,买方则会要求履约,期权卖方则只能按高执行价格买人标的物,这会给期权卖方带来损失;如果期权卖方选择以平仓方式了结,由于标的物价格下降,权利金随之上涨,平仓同样会带来损失。当到期时的标的物价格等于执行价格一权利金时,该点为损益平衡点,即在这种情况下,期权交易的总盈亏为零。如果到期时标的物价格低于损益平衡点,则期权交易会带来净亏损,标的物价格越低,亏损越大。卖出看跌期权的损益分析见图11―7、表ll―7。

由图11―7可见,卖出看跌期权的最大可能的收益是权利金,而可能面临的风险是巨大的。标的物的价格低于执行价格的程度越大,盈利就越小(或亏损越大)。距到期日的时间长短不同,损益曲线的位置也不同,这同样也是由时间价值的差异决定的。

卖出看跌期权综合分析表

卖出看跌期权(Short Put)

运用场合

1.看后市上升或已见底。如坚信大市看涨,可卖出看跌期权收取权利金。如深信大市见底,会辗转上升,更可卖出实值看跌期权,以赚取最大的利润。否则,只宜卖出平值或虚值看跌期。

2.市场波幅收窄的市况

3.隐含价格波动率高(High lmplied Volatilitv)

如果是股票期权,则更适用于:预期利率下跌;预期派息增加

最大收益平仓收益=权利金卖出价一买入平仓价

期权被放弃的收益:所收取的权利金(即到期爵标的物市价在执行价格或以上的价位)

风险斩仓风险:权利金卖出价一买入斩仓价

期权被要求履约风险:标的物卖出平仓价一执行价格+权利金

盈亏平衡点

执行价格一权利金

时间价值损耗

时间越是接近到期日,价格又在执行价格左右,卖家的收益越大

保证金交

履约部位多头

买入看跌期权_卖出看跌期权 -交易策略

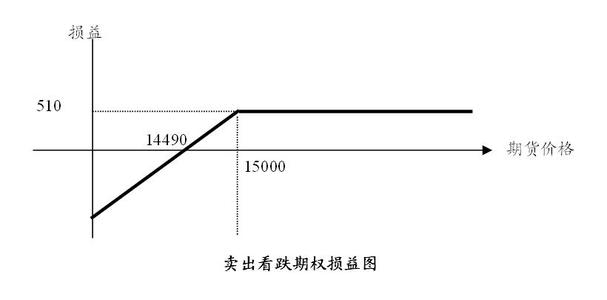

卖出看跌期权卖出看跌期权是投资者对后市不看跌,且以上涨的成分居多,属于温和看多的交易策略,所以,选择卖出看跌期权的时机,最好是在投资者预估至到期日,标的物价格将处于小涨格局或认为标的物价格根本不可能到达损益平衡点。比如,9月1日,一投资者卖出1000手CF511P14000,收取权利金为270元/吨,此时卖出的看跌期权损益平衡点为14000-270=13730。

情景1:最佳状况――标的物果真上涨。至到期日期货价格处于损益平衡点之上,则获利。最大获利点是期货价格超过执行价格之上。

卖出看跌期权后,期货价格急涨,对投资者来说有喜有忧。喜的是一旦期货价格超过损益平衡点,则可赚取全部权利金。忧的是,就算大涨特涨,最大收益也只有权利金那么多。比如,上述的看涨期权,即便期货价格一直维持在14000以上,最大收益也只是270×1000=27万元。

情景2:次佳状况――标的物出现缓涨。只要至到期日,期货价格处于顶部压力区,基本上应有小幅获利(权利金缩水)。但是,如果投资者选择平仓,则获利将很小。如果说,投资者不想太早平仓,又希望能提高获利,这时可以:(1)搭配卖出较高执行价格的看涨期权。(2)搭配卖出同一执行价格的看涨期权。

情景3:最差状态――标的物不涨反跌。如果处于缓跌,为避免损失无限扩大,除非平仓出局,否则,应采取稳健的做法进行避险。选择平仓,条件应该是投资者认为短线缓跌,已明显看出空头主力的意图。反之,如果投资者认为下跌只是昙花一现,至到期日还是会上涨,此时即可搭配买进看跌期权或期货空单。

由于卖出看跌期权属于风险比较大的策略,按照正常情况,在损益平衡点之下应设立止损点,一旦急跌,就可以停损出场。以下简单介绍下5招交易策略

第1招 期货价格急涨,买进看涨期权提高获利

第2招 期货价格缓涨,卖出不同执行价格看涨期权提高获利

第3招 期货价格缓涨,用卖出相同执行价格看涨期权提高获利

第4招 期货价格缓跌,用买进看跌期权避险

第5招 期货价格下跌,用卖出期货避险

买入看跌期权_卖出看跌期权 -风险

空头看跌期权真正的风险来自于目前市场价值和敲定价格之间的差异再减去你卖出看跌期权所获得的权利金。这就告诉了人们一个卖出无保护看跌期权时的保守投资准则:如果风险水平被权利金抵扣后的价格你认为是这支股票的合理价格,那么卖出无保护看跌期权就是稳妥的,不过必须是你情愿以此价格购买股票。一旦空头看跌期权履约,你可以只是持有股票,等待价格反弹,或者通过卖出有保护看涨期权弥补账面亏损。关键是,在有些情况下,即使你是一个保守型投资者,你仍然也可能想要卖出无保护看跌期权。

考虑一下这种情况,股价的下跌已经成为整个市场范围内价格下跌的一部分。你相当确定在不久的将来价格会反弹;但是考虑到公司的基本面、每股收益、分红历史以及每股账面有形价值,目前的价格水平是相当低廉的。在这种情况下,你可能不会立刻买入股票,因为你有两个关于期权的选择。你可以投资看涨期权,以期从价格反弹中获利,但这需要资金的投入;或者你可以卖出无保护看跌期权并得到权利金。资金流入总是比流出要好,不过作为账户上资金增加的代价,你也要承担履约的风险。不管怎样,只要你非常确信价格在不久的将来会上涨,此时卖出无保护看跌期权就比其他时候面临着更低的风险。例如,当股价已经急剧上涨,卖出看跌期权同买入看涨期权一样是个鲁莽的不合时机的决定。我们认为价格会以某一特定方式运行,并且当我们发现超买和超卖的情况时,适时选择期权策略是值得信赖的。这些情况都为选择期权交易时机创造了机会,并且无保护看跌期权可以通过构造而带来更大的机会,而相伴的风险却相对较低。

为人所熟知的风险和机会之间的相关性是出现在正常的情况下。然而,股票市场价值的变化会向人们发出短期调整即将来临的信号。为了摊低股票的原始成本价或者保护账面收益,在这种时候你可以使用多头或空头看涨期权。这与反向投资者的投机不同,在这种策略中投资者选择可能带来高额收益的高风险股票,同时也可能带来高额损失。明智的策略是符合你保守投资准则的策略,包括在股价失常时谨慎地选择使用期权的时机。当你证明公司的基本面依然坚挺并且高兴地以敲定价格买到股票时,这种策略被认为是保守型的。