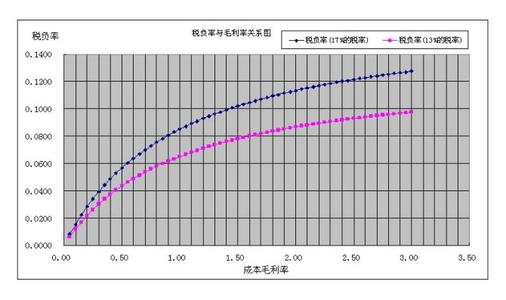

毛利率(gross profit margin)是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利/营业收入×100%=(主营业务收入-主营业务成本)/主营业务收入×100%;从构成上看毛利率是收入与营业成本的差,但实际上这种理解将毛利率的概念本末倒置了,其实,毛利率反映的是一个商品经过生产转换内部系统以后增值的那一部分。也就是说,增值的越多毛利自然就越多。比如产品通过研发的差异性设计,对比竞争对手增加了一些功能,而边际价格的增加又为正值,这时毛利也就增加了。

毛利净利_毛利率 -决定因素

一产品的市场竞争激烈化程度

所谓物以稀为贵,如果市场上没有这类产品,或这类产品很少,或这类产品相比市场上的同类产品,其质量、功能价值要占有优势,那么产品的价格自然是采用高价策略,反之如果是经营大路产品或夕阳产业,市场比较饱和,那么只能是取得随大流的销售价格,取得平均的销售毛利。

毛利率

二企业的营销目的

是为了扩大市场占有率还是有其他别的原因考虑,如是为了扩大市场占有率,则可能采取先以较低价格打开市场,待市场占稳后再根据市场认同度重新调整定价策略,如果是为了尽快地收回投资,企业可能以较高的价格打入市场,再进行逐渐渗透之策,市场对成熟产品通常是实行价高量小,价小量大的回报方式,如何在价格与销量之间进行平衡,以求得利润最大化,是企业进行营销策划所必须面对,而不能回避的一个重要问题。

三企业开发产品投入的研发成本的大小

现代经济的一个特点是产品更新换代很快,如能更快更好地开发出具有新兴功能的新产品,而产品在功能、使用价值及价格上存在优势,谁就能占领市场的最高点,企业的研发投入量大,通常其取得的发明创造成就多,受到专利保护所取得的利益就多,新兴产品在成本、功效上就有极大的优势,其产品毛利也大。

四企业的品牌效应

如企业有知名度,比方说其产品具有驰名商标或地方知名品牌商标,其产品质量得到市场的认可,那么这类产品的毛利通常也会比较高,反之对于杂牌商品,就算其质量很好,由于没有知名度,其产品毛利率通常不如具有较高品牌价值的产品毛利率高,当然也不能一概而论,有些知名品牌产品毛利属于中等水准,主要是靠较高的销售数量来赚取利润,而有些杂牌商品由于不支出广告投入费用,主要靠柜台以及人力拓展,由于其价格中广告成本不大,其毛利率反而很高。

五企业投入的固定成本的大小

主要指固定资产上的投入,如机器设备、厂房、厂租的投入,这些构成固定制造费用,从某种角度来说,也反映了企业的进入门槛高低,企业为收回此巨额投资成本,也会提高其产品的毛利,反之如果企业投入的机器设备不多,或大多采取代工的形式组装加工,或委托加工,其销售利润要让一部分给协力厂商,其产品毛利也可能只是平均化的;

六企业投入的技术成本的大小

如企业生产具有自主知识产权的专利产品,特别是发明专利和技术专利,而该专利产品无论在产品质量、产品功能方面比市场上原有同类产品均存有优势,具有成本上的优势,具有竞争上的排他性,自然具有加价能力,此时产品的毛利通常也比较高;

七产品的技术工艺复杂程度

用人的技术要求,人工成本的大小,产品生产工艺复杂,技术含量高,所用技工档次等级较高,其产品的毛利也自然会高,反之对于工艺简单,没什么技术含量,大都实行普工操作的大路产品,当然不可能有多高的毛利。

八应收账款周转率高低

因为应收账款会占用资金成本,而老板通常会把这个资金成本打进销售价格里去的,即是说如果是现销,钱货两清的交易,其成交价格相对要低得多,但凡是赊销,其成交价格相对现销来说要高一点,而销售价格高一点,则意味着毛利大一点,而销售价格低一点,则意味着毛利小一点,如果说某企业应收账款的周转率较小,而毛利又不大,则是一个很不正常的情况,应对其成本或进销价格进行实质性审查。

九企业产品处于生命周期的哪一个阶段

一般来说,一种全新功能的新产品刚投放市场的前期毛利比较高,但随着时间的推移,随着市场的扩大,竞争对手的加入,做的人越来越多,企业必然降价促销,同时伴随原材料及人工价格的走高,其销售毛利也会逐渐下降,这在保健品行业或高科技行业比较明显。

十对产品主要部件的生产

是由企业自已解决还是委外加工,一般来说自行生产其毛利要高一点,主要零部件采取委外加工方式生产的企业,其利润要分一部分给协力厂家,此时企业的毛利相对要低一点。

上述关于毛利率的分析仅就一般情况而言,实际上也有例外的时候。

对于毛利率的分布,通常是高科技行业的毛利率比普通产业的毛利率高,新兴产业的毛利率比传统产业、夕阳产业的毛利率高,相对于同类产品,新开发的产品毛利率比原有老产品的毛利率高。

毛利净利_毛利率 -关系

企业老板都是理性的经济人,不可能老是做亏本的生意,毛利是企业经营获利的基础,企业要经营盈利,首先要获得足够的毛利,在其他条件不变的情况下,毛利额大,毛利率高,则意味着利润总额也会增加,而利润总额是征收企业所得税的税基,企业交纳企业所得税和股东红利税的多少,都与企业的利润正向相关,根据增值税理论税负的相关原理,决定增值税的交多交少与企业的毛利率正向相关(参见词条“增值税理论税负”),企业为了逃避缴纳增值税或企业所得税,通常会在企业外帐做假,可能通过虚增成本,或虚降售价的方式去降低企业帐面体现的毛利总额和毛利率,进而降低增值税或企业所得税的计税税基,以达到其偷逃增值税和企业所得税或股东红利税的目的,对于出口企业,通过价格转移方式降低毛利率,还可以获取多退税款的好处。

在进行审计税审稽查作业时,如发现一个企业的毛利率太低,或者与同行业同类产品相比低得太离谱,而其毛利总额刚好或不足维持其期间费用,帐面长期体现微利或亏损时,则其成本和收入的真实性也有值得怀疑的地方,毛利率太低通常是虚增成本和收入隐匿的表现形式。

毛利净利_毛利率 -计算题例

A. 已知某商品不含税进价13.5元,不含税售价15元,请问该商品的毛利率是多少?

1.毛利率=(不含税售价-不含税进价)/不含税售价×100%

2.毛利率=(15-13.5)/15*100%=10%

B.已知某商品不含税进价800元,含税售价990元,增值税率10%,请问该商品的毛利率是多少?(20分)

1.不含税售价=含税售价/(1+增值税率)=990/(1+10%)=900元

2.毛利率=(不含税售价-不含税进价)/不含税售价×100%

毛利率

=(900-800)/900=11.11%

C.已知某商品不含税进价30元,厂商折扣5%,增值税率5%,毛利率设定为10%,请问该商品的含税售价是多少?

1.扣除折扣,得到不含税进价=30-30×5%=28.5元

2.含税售价=不含税进价×(1+增值税率)/(1-毛利率)

=28.5×(1+5%)/(1-10%)=33.25元

D.已知某商品含税进价100元,厂商折扣5%,运输费用2元/件,增值税率5%,含税售价110元,问该商品的毛利率是多少?

1.不含税进价=含税进价/(1+增值税)=100/(1+5%)=95.24元

2.扣除折扣,加运输费后,不含税进价=95.24-95.24×5%+2=92.48元

3.不含税售价=含税售价/(1+增值税)=110 / (100%+5%)=104.76元

4.毛利率=(不含税售价-不含税进价)/不含税售价

=(104.76-92.48)/104.76=11.72%

毛利净利_毛利率 -财务分析指标

分析类型财务指标变现能力流动比率 | 速动比率 |资产管理存货周转率 | 存货周转天数 | 应收账款周转率 | 应收账款周转天数 | 营业周期 | 流动资产周转率 | 总资产周转率负债资产负债率 | 产权比率 | 有形净值债务率 | 已获利息倍数盈利能力销售净利率 | 销售毛利率 | 资产净利率 | 净资产收益率现金流量现金到期债务比 | 现金流动负债比 | 现金债务总额比 | 销售现金比率 | 每股营业现金流量 | 全部资产现金回收率财务弹性现金满足投资比率 | 现金股利保障倍数 | 现金营运指数