福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用!。福利费的功能可作如下概括:一是改善劳动条件等方面的功能,如工作场所的环境改善、设备的配置等;二是促进组织人际关系和劳资关系的功能,它有助于员工之间、员工与管理层之间关系的融洽,从而加强组织的凝聚力;三是激励的功能,福利措施使员工增强满足感;四是留人的功能,即更有效地留住员工。

应付福利费_福利费 -概述

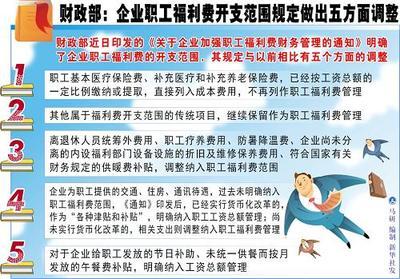

福利费的 开支范围, 国家是有明文规定的,主要应用于职工生活困难补助、 职工医药费、职工 工伤赴外地就医路费以及企业福利部门的各项开支等。福利部门主要包括:医务室、托儿所、幼儿园。

紧扣“企业用于职工个人的福利”主题。不包括职工 集体福利设施购建支出(比如建盖医务室、 托儿所、 幼儿园的支出,这项支出列在“ 盈余公积” 账户);有一些政策性的福利,如 烤火费、某些岗位的 劳动保护费等以及“为职工缴纳的 医疗保险金”与“ 养老保险”、“ 失业保险”、“ 工伤保险”一道计入“ 管理费用”。

应付福利费_福利费 -新福利费规定

新会计准则取消了 应付福利费科目,福利费不用提取了。

1、如果执行新 会计准则, 会计分录:

(1)发生福利费支出时

借: 应付职工薪酬-- 职工福利费

贷:现金等

(2)月末,分配时

借:管理费用--福利费

贷: 应付职工薪酬-- 职工福利费

(3)结转损益时

借: 本年利润

贷:管理费用--福利费

2、如果执行原 企业会计制度,福利费可以提取,也可以不提取。

(1)如果提取,按以前 会计分录做。

(2)如果不提取,发生的福利费支出,直接计入“ 管理费用--福利费”科目。

应付福利费_福利费 -福利费的功能

福利费的功能可作如下概括:一是改善劳动条件等方面的功能,如工作场所的环境改善、设备的配置等;二是促进组织人际关系和劳资关系的功能,它有助于员工之间、员工与管理层之间关系的融洽,从而加强组织的凝聚力;三是激励的功能,福利措施使员工增强满足感;四是留人的功能,即更有效地留住员工。