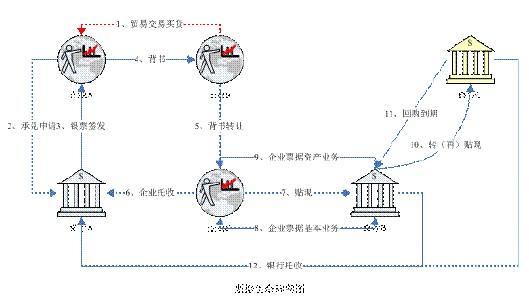

再贴现是中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。商业汇票是购货单位为购买销货单位的产品,不及时进行货款支付,而在法律许可的范围之内签发的、在约定期限内予以偿还的债务凭据。在一般情况下,为保证购货方到期确能偿还债务,这种债务凭据须经购货方的开户银行予以承兑,即由其开户银行承诺,若票据到期但该客户因故无力偿还该债务,则由该银行出资予以代偿。

再贴现_再贴现 -商业汇票

经银行承兑的商业汇票,即为银行承兑汇票。销货单位收到这一银行承兑汇票后,在该汇票到期前若需要这笔资金,则可以以转让该汇票的权益作为前提条件,将该汇票卖给其开户银行,从其开户银行得到融资支持。

再贴现_再贴现 -贴现简介

由于该汇票是购货方开户银行承诺无条件支付的票据,所以,销货方开户银行愿意接受该汇票以给其客户及时提供所需要的资金。商业银行买进这种票据的行为,就是票据贴现。由于票据贴现的时间与该票据到期的时间两者之间有一个时间差,在这段时间内,票据贴现无异于商业银行向其客户提供贷款支持,因此要计入贷款利息这个因素。商业银行进行票据贴现时,就不能按“原价”买入票据,而必须对原票据的金额打一定的折扣。这个折扣就是进行贴现融资的利息,折扣率通常被称为贴现率。

再贴现_再贴现 -应用作用

再贴现作为西方中央银行传统的三大货币政策工具(公开市场业务、再贴现、存款准备金)之一,被不少国家广泛运用,特别是第二次世界大战之后,再贴现在日本、德国、韩国等国的经济重建中被成功运用。再贴现能够如此受到重视和运用,主要是它不仅具有影响商业银行 信用扩张,并借以调控货币供应总量的作用,而且还具有可以按照国家产业政策的要求,有选择地对不同种类的票据进行融资,促进经济结构调整的作用。

再贴现_再贴现 -贴现业务

购销合同的订立

《财经词典》――再贴现

购货方与销货方进行商品交易时,双方要订立购销合同,明确商品交易关系。真实、合法的商品交易是商业汇票承兑、贴现与再贴现的基础。购销合同是证明这种交 易的重要凭证。

预约

银行承兑汇票的预约是指购销双方就签发和使用银行承兑汇票事先所做的合意约定。例如,出票人在出票前需与受票人就银行承兑汇票的金额、到期日、付款地与付款人等达成一致意见。银行承兑汇票的预约成立后,购货方与销货方中的一方即负有依预约签发并交付银行承兑汇票的义务。

签发

银行承兑汇票按购货方与销货方的约定签发,具体可分为两种情况。一种是由付款人签发。当由付款人签发银行承兑汇票时,在汇票签发后,应向付款人的开户银行申请承兑。另一种是由收款人签发。由收款人签发的银行承兑汇票一式四联,并请付款人向其开户银行申请承兑,经付款人开户行承兑后,票据第一联由承兑银行留存,第二、三、四联交付款人。付款人将第四联留存,第二、三联退回收款人。

贴现申请

销货方在收到银行承兑汇票后,该汇票到期前,如有资金需要,且这张银行承兑汇票符合有关贴现的基本条件,经背书后可向商业银行申请贴现。具体应提交以下资料:贴现申请书、贴现凭证、经持票人背书的未到期的银行承兑汇票、银行承兑汇票查询书、反映申请人经营情况和财务情况的报表及其他有关资料。

贴现审查

商业银行收到贴现申请书及有关材料后,具体由信贷部门和会计部门分别对有关事项进行审查。信贷部门主要审查申请贴现的银行承兑汇票、商品交易合同及增值税发票复印件等是否真实、合法;贴现申请书的贴现凭证的填写是否正确无误;贴现资金的投放是否符合有关信贷政策的要求;审查企业的经营状况及资信情况;了解银行承兑汇票付款人的经济效益和信用等级等。会计部门主要审查银行承兑汇票是否符合《中华人民共和国票据法》(以下简称《票据法》)的有关规定;票据要素是否齐全;大小写是否相符;向承兑银行进行查询核实,并要求承兑银行书面电复。

贴现审批

经审查合格的银行承兑汇票,各商业银行按其流动资金贷款的审批程序和审批权限进行贴现审批。经审批后,对获批准的贴现申请书由审批人填写审批意见并签章,再由会计部门具体办理贴现手续。

再贴现_再贴现 -处理手续

商业银行持未到期的汇票向中国人民银行申请再贴现时,应根据汇票填制一式五联再贴现凭证(格式由人民银行省级分行比照贴现凭证确定),在第一联上按照规定签章后,连同汇票一并交人民银行。

人民银行计划资金部门接到汇票和再贴现凭证后,按照有关规定和支付结算办法的规定审查。符合条件的,在再贴现凭证“银行审批”栏签注“同意”字样,并由有关人员签章后送交会计部门。

会计部门接到作成转让背书的汇票和再贴现凭证后,按照支付结算办法的有关规定审查无误,再贴现凭证的填写与汇票核对相符,其余手续比照三、(一)的手续处理。其分录是:

(借)再贴现科目 ××银行汇票户

(贷)××银行存款

(贷)利息收入科目 ××利息收入户

商业银行收到人民银行交给的再贴现收帐通知后,应填制二联特种转帐借方凭证,一联特种转帐贷方凭证,收帐通知作存放中央银行款项借方凭证的附件。其分录是:

(借)存放中央银行款项

(借)利息支出科目 ××利息支出户

(贷)贴现科目 汇票户或汇票转贴现户

(二)再贴现到期收回的处理手续

再贴现银行作为持票人向付款人收取票款,可比照三、(二)的手续处理。

(三)再贴现到期未收回的处理手续

再贴现银行收到付款人开户行或承兑银行退回的委托收款凭证、汇票和拒绝付款理由书或付款人未付票款通知书后,追索票款时,可从再贴现申请银行帐户收取,并将汇票和拒绝付款理由书或付款人未付票款通知书交给再贴现申请银行。

再贴现_再贴现 -发展趋势

几年来的实践说明,商业汇票承兑、贴现与再贴现业务在引导资金投向,规范商业信用,帮助企业衔接产销关系等方面具有积极的作用。一是有利于引导信贷资金向国有重点行业倾斜,促进国有大中型企业的发展。通过对重点行业、重点企业、重点产品的票据优先办理贴现和再贴现,可以贯彻落实国家产业政策,有效缓解国有大中型企业生产经营的资金困难。二是有利于规范商业信用,防止发生新的拖欠。三是有利于企业衔接产销关系,减少资金占用。一种商品或物资往往要经过多个产业部门和多次交易。过去每个环节都要向商业银行贷款,一套物资占用几套资金。而通过使用商业汇票,可以一票贯彻始终,并把他们连接成一条有序的债务链,强化债权债务双方的经济责任,节约信贷资金和企业的费用支出。

当然,商业汇票承兑、贴现与再贴现业务发展中也存在一些问题。一些不法分子利用假汇票、“克隆”票据套取银行资金、诈骗作案的现象时有发生;商业汇票主要依赖于银行信用的承诺支持,以企业信誉为基础的商业承兑汇票发展滞后;各地商业汇票的发展不平衡,有些地方的票据量不大;各商业银行在票据操作上标准不一,存在许多不规范的地方。因此,商业汇票承兑、贴现与再贴现业务,需要在严格规范的基础上大力发展,今后应重点在以下三个方面取得突破。

一是在规范业务操作的基础上,大力推广使用商业汇票,扩大票据的融资功能。鼓励和积极引导各商业银行通过发展票据承兑、贴现、转贴现以及再贴现业务,调整信贷资产结构。在确保票据真实性的前提下,中央银行要适当简化再贴现业务手续,切实改进再贴现业务操作。对资信良好的城乡信用社和企业集团财务公司办理再贴现业务,对再贴现票据不再实行行业限制,支持各类企业合格的票据办理再贴现业务。

二是加快发展以中心城市为依托的区域性票据市场。支持商业银行在中心城市集中办理商业汇票的承兑、贴现、转贴现等票据业务,促进票据流通转让,提高票据业务的效率和规模效益。

三是依法规范票据行为,防范票据风险。根据《票据法》、《票据管理实施办法》和《支付结算办法》等法律法规的规定,严肃商业汇票结算纪律,保证商业汇票按期付款。中国人民银行各级行要切实加强对商业银行办理商业汇票业务的日常监管工作,对违章承兑、贴现商业汇票,拖延付款或划款和无理拒付的,要按照有关规定给予处罚。商业银行各级行要加强对商业汇票业务的管理,强化内部监督制约机制,加强监督检查,对违反规定的行为要及时予以纠正和处理,并向中国人民银行报告。