治理层_治理层 -简介

治理层是指对被审计单位战略方向以及管理层履行经营管理责任负有监督责任的人员或组织,治理层的责任包括对财务报告过程的监督。管理层是指对被审计单位经营活动的执行负有管理责任的人员或组织,管理层负责编制财务报表,并受到治理层的监督。治理层_治理层 -治理结构概述

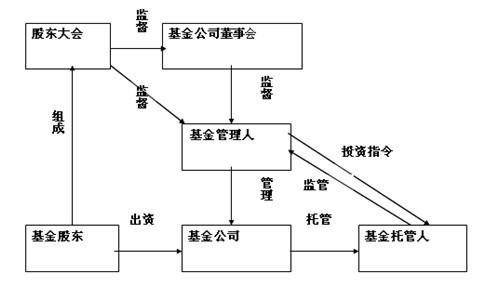

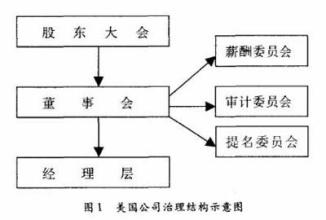

现代企业普遍存在由于所有权和经营权的分离而引发的代理问题,部分公司还可能存在处于控制地位的大股东与中小股东之问的代理问题,因此为了合理保证企业(公司)目标,包括中小股东在内的所有者(股东)价值的最大化的实现,需要引入一系列的结构和机制,即公司治理。一般认为,公司治理主要解决的是股东、董事会和经理之间的关系(有时也包括控股股东与中小股东之间的关系)。公司治理主要包括两个方面,即治理结构和治理机制。简单地讲,治理结构主要是指为了实现治理目标而在企业的法律边界之内组建的一系列机构以及这些机构之间的相互关系。它实际上包含两个方面的含义:(1)治理结构具体体现为企业治理机构的设计和运作,如股东大会、董事会、监事会、经理的设置,以及它们之间的相互关系;(2)企业的治理结构处于企业的法律边界之内,企业外部的监管机构不属于企业治理层的范畴。

不同国家和地区之间,由于法律结构、经济体制、社会文化等方面的差别,其公司治理结构也呈现出不同的模式和特点。即使在同一个国家和地区之内,由于企业组织形式、规模乃至经济成分的不同,其治理结构也不尽相同。

在公司治理所涉及的机构中,经理的主要职责是经营管理,因而属于管理层而非治理层。董事会的主要职责是制定战略、进行重大决策、聘任经理并对经营管理活动进行监督;监事会的主要职责是对公司财务以及公司董事、经理的行为进行监督。因此,一般认为董事会和监事会属于治理层。但是,在董事会中,往往不同程度地存在着董事兼任高级管理人员的情形。即所谓的“治理层参与管理”的情形。股东大会(股东会)一般具有选举董事和监事、进行重大决策以及审议批准公司财务预算、决算方案和利润分配(亏损弥补)方案等法定职责,因而显然属于重要的治理机构。但是由于它属于以会议形式存在的公司权力机关,并非常设机构,所以一般可以不把它列为工作中应予沟通的治理层。

治理层_治理层 -治理层监督财务报告过程的职责

在作为被审计单位的企业中,编制财务报告一般是管理层的责任,其具体工作由管理层领导下的财务会计部门承担。但是,对于财务报告的编制和披露过程,治理层负有监督职责。治理层对财务报告过程的监督职责主要有:审核或监督企业的重大会计政策、审核或监督企业财务报告和披露程序、审核或监督与财务报告相关的企业内部控制、组织和领导企业内部审计、审核和批准企业的财务报告和相关信息披露、聘任和解聘负责企业外部审计的注册会计师并与其进行沟通等。

因此,在审计准则中,一般采用“管理层在治理层的监督下编制的财务报表”这一提法,其目的是凸显管理层对财务报表的责任,以及治理层监督财务报告过程的职责。

治理层_治理层 -不同组织形式主体的治理层

在不同组织形式的主体中,治理层可能意味着不同的人员或组织。下面结合2005年10月27日修订的《中华人民共和国公司法》(以下简称公司法)和其他有关法律、法规的规定,进行说明。对于有限责任公司而言,其治理层一般是指董事会(不设董事会时为执行董事)、监事会(不设监事会时为监事)。在前文所述的特殊情形下,可能还涉及股东会。对于一人有限责任公司而言,其治理层一般为自然人股东本人,或法人股东的代表。

对于国有独资公司而言,其治理层一般为董事会、监事会。

对于股份有限公司而言,其治理层一般为董事会、监事会;在前文所述的特殊情形下,可能还涉及股东大会。

对于在证券交易所上市交易的股份有限公司(即上市公司)而言,其治理层一般为董事会、监事会。在前文所述的特殊情形下,可能还涉及股东大会。上市公司董事会一般设有若干专门委员会,其中审计委员会的职责中通常包括与注册会计师的沟通。

治理层_治理层 -治理层、管理层之间的关系

前文已经介绍了不同组织形式主体的治理层。管理层一般是指企业的经理和其他高级管理人员。需要强调的是,公司法中所称的“经理”,指的是企业层次上的经营管理负责人,即通常所说的总经理。除了经理以外,管理层还包括副经理,以及相当子副经理职位的财务总监、总会计师(公司法中称为“财务负责人”)等其他高级管理人员。具体到财务报表而言。治理层的责任包括对财务报告过程的监督;管理层负责编制财务报表,并受到治理层的监督,在实践中,治理层成员与管理层成员往往存在交叉的现象。例如,董事长兼任总经理,董事兼任总经理或其他高级管理职务等。在某些被审计单位中,还可能存在“治理层全部参与管理”的情形,即董事会的所有成员(不设董事会时的执行董事)都是高级管理人员。在这种情况下。应当合理地区分他们同时扮演的不同角色。

治理层_治理层 -注册会计师与治理层的沟通

(一)沟通目的

为了借助公司内部之间的权力平衡和制约关系,保证财务信息的质量。现代公司治理结构往往要求治理层对管理层编制财务报表的过程实施有效的监督。可见,公司治理层和注册会计师在健全完善公司治理结构中都扮演着重要的角色,两者在对管理层编制的财务报表进行监督方面具有共同的关注点。治理层和注册会计师对各自从不同层面掌握的情况和信息进行有效的沟通,对于公司治理层对管理层进行有效监督与制衡,以及增加注册会计师审计工作的针对性,特别是保护注册会计师独立性不受管理层干扰,有着积极的作用。为了促进注册会计师与治理层之问的良性互动,审计准则规定了注册会计师与治理层沟通的要求。注册会计师与治理层沟通的主要目的是:1.就审计范围和时间以及注册会计师、治理层和管理层各方在财务报表审计和沟通中的责任,取得相互了解。

2.及时向治理层告知审计中发现的与治理层责任相关的事项。

3.共享有助于注册会计师获取审计证据和治理层履行责任的其他信息。

(二)沟通内容

注册会计师应当直接与治理层沟通的事项主要包括:1.注册会计师的责任。即注册会计师、被审计单位治理层对财务报表各自所承担的责任,以及注册会计师与治理层沟的责任。

2.计划的审计范围和时间,包括(1)注册会计师拟如何应对由于舞弊或错误导致的重大错报风险;(2)审计采取的方案;(3)重要性的概念,但不宜涉及重要性的具体底线或金额;(4)审计业务受到的限制或法律法规对审计业务的特定要求等。

3.审计工作中发现的问题。包括(1)注册会计师对被审计单位会计处理质量的看法;(2审计工作中遇到的重大困难);(3)尚未更正的错报,除非注册会计师认为这些错报明显不重要;(4)审计中发现的、根据职业判断认为重大且与治理层履行财务报告过程监督责任直接相关的其他事项。

4.注册会计师的独立性。(1)就审计项目组成员、会计师事务所其他相关人员以及会计师事务所按照法律法规和职业道德规范的规定保持了独立性作出声明;(2)根据职业判断,注册会计师认为会计师事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项,其中包括会计师事务所在财务报表涵盖期间为被审计单位和受被审计单位控制的组成部分提供审计、非审计服务的收费总额;(3)为消除对独立性的威胁或将其降至可接受的水平,已经采取的相关防护措施。