所谓“明斯基时刻”(Minsky Moment)是一种资本主义的周期理论,即资产价值崩溃时刻。它是以经济学者海曼・明斯基(1919年―1996年)的名字命名的,他认为:金融市场的本质是容易陷入投机和恐慌。

明斯基时刻_明斯基时刻 -简介

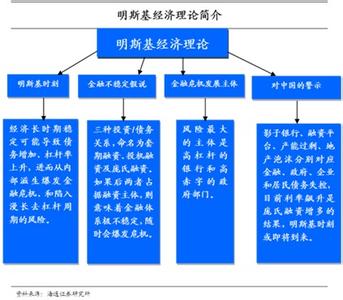

“明斯基时刻”(MinskyMoment)是指美国经济学家海曼・明斯基(HymanMinsky)所描述的时刻,即资产价值崩溃时刻。他的观点主要是经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机和陷入漫长去杠杆化周期的风险。经济好的时候,投资者倾向于承担更多风险,随着经济向好的时间不断推移,投资者承受的风险水平越大,直到超过收支不平衡点而崩溃。这种投机资产促使放贷人尽快回收借出去的款项。“就像引导到资产价值崩溃时刻”。

明斯基时刻表示的是市场繁荣与衰退之间的转折点。明斯基的观点简单明了:好日子的时候,投资者敢于冒险;好日子的时间越长,投资者冒险越多,直到过度冒险。一步一步地,投资者会到达一个临界点上,其资产所产生的现金不再足以偿付他们用来获得资产所举的债务。投机性资产的损失促使放贷者收回其贷款。“从而导致资产价值的崩溃。”

明斯基时刻_明斯基时刻 -形成过程

以现金流作为依据,海曼・明斯基将市场上的金融行为主体分为三类,其中风险最大的主体是高杠杆的银行和高赤字的政府部门。

海曼・明斯基认为,资本主义经济追逐利润的本性和金融资本家天生的短期行为导致了资本主义金融业的不稳定,它是无法根除的,只要存在商业周期,金融业的内在不稳定就必然演化为金融危机,并进一步将整体经济拉向大危机的深渊。在商业周期的上升阶段,内在危机会被经济增长所掩盖,但是一旦经济步入停滞甚至下降周期,矛盾便会迅速激化,高风险的金融主体就会以变卖资产来偿还债务,也就是后来的学者所总结的明斯基时刻。

明斯基时刻被划分为三阶段。第一阶段,投资者们负担少量负债,偿还其资本与利息支出均无问题。第二阶段,他们扩展其金融规模,以致只能负担利息支出。第三阶段,即旁氏骗局,他们的债务水平要求不断上涨的价格水平才能安然度日。

明斯基时刻_明斯基时刻 -理论实践

始于2007年的金融危机和“大衰退”(GreatRecession)被广泛地解释为一场明斯基式的危机,随之而至的金融体系崩溃和深度的经济衰退也被认为是对明斯基关于资本主义经济危机理论的确认。

新自由主义增长模式开创了一个工资停滞和收入不平等扩大的时代。代替工资增长对需求支持的是债务和资产价格提高。这种安排是不可持续的;但是在金融创新、管制放松、管制逃脱以及不断增长的金融风险嗜好的共同作用下,这一体制得以在一个超出人们预计的时期内避免了经济停滞趋势。泡沫和债务限额的难以预料让这一体制的批评者对其终止的预判失准。 这些延缓机制与明斯基金融不稳定假说的论证是一致的。

明斯基时刻_明斯基时刻 -局限

明斯基的分析仅仅集中在“排他性的金融市场”,并没有很好地解释生产(实体经济)和金融之间的关系。虽然他在对金融危机周期性性质的描述上超过了他人,但这种描述与长期经济趋势的关系毕竟并不清晰。尽管明斯基清楚地意识到,金融的反复无常日益成为现实,但他却没有考察金融的长期增长问题,实际的经验研究在他的著作中很少,因此,他未能发展可称为经济“金融化”的理论,即经济重心从生产向金融的转移。他也没有考察经济停滞问题,即居于体系中心地区的资本主义经济的缓慢增长,而马格多夫和斯威齐正是把经济停滞作为经济重心从生产转向金融的原因。1987年股市崩盘后,明斯基确实提到过,“资本主义再次发生了变化”,演进到一个非常容易发生金融危机的“货币管理资本主义”的新阶段。然而,这一论断从未扩展为一个连贯的分析。

研究长期发展趋势的金融化理论的匮乏,连同明斯基反复主张的,类似20世纪30年代那样的债务型通货紧缩不会再次发生(借助于大政府和中央银行最终贷款人功能)的观点一起,成为试图将他的模型应用于这几年金融大崩溃和大萧条的各种努力的主要绊脚石。同时,明斯基的金融不稳定假设涉及的几乎完全是短期的周期性现象,只是一个“明斯基时刻”,而不是作为一种发展趋势。这个事实使他的分析更易被主流理论家们所接受――他们最关心的是证明经济会在政府的轻推下迅速反弹。

明斯基时刻_明斯基时刻 -创始人简介

海曼・明斯基(HymanP.Minsky,1919年9月23日-1996年10月24日),出生于美国伊利诺伊芝加哥的经济学家,曾为华盛顿大学圣路易斯分校经济学教授。他的研究试图对金融危机的特征提供一种理解和解释。他有时候被形容为激进的凯恩斯主义者,而他的研究也受宠于华尔街。海曼・明斯基、金融理论的开创者,是当代研究金融危机的权威。他的“金融不稳定性假说”是金融领域的经典理论之一,并被人们不断完善和讨论。他所坚持的“金融不稳定性假说”认为,资本主义的本性决定了金融体系的不稳定,金融危机及其对经济运行的危害难以避免。他是第一位提出不确定性、风险及金融市场如何影响经济的经济学家。他在华盛顿大学执教25年,是巴德学院利维经济研究所的杰出学者。

教育背景

1941年,明斯基在芝加哥大学获得理学(数学专业)学士,随后在哈佛大学获得公共行政硕士学位(1947年),并师从约瑟夫・熊彼特和华西里・列昂惕夫,于1954年获得经济学博士学位。金融理论

明斯基所提出的理论将在典型的经济周期中金融市场的脆弱性与投机性投资泡沫内生于金融市场。明斯基指出在经济景气时期,当公司的现金流增加并超过偿还债务所须,就会产生投机的陶醉感(speculativeeuphoria),于是,此后不久,当债务超过了债务人收入所能偿还的金额时,金融危机就随之产生了。作为此类投机性借贷泡沫的结果,银行和贷方会收紧信用,甚至针对那些能够负担借款的公司,随之,经济就紧缩。对这种金融体系从稳定到危机的缓慢运动的揭示使得闵斯基为人所熟知,而「闵斯基时刻」这一词,也专指闵斯基学术贡献中的这一方面。

明斯基的信用体系模型,他称之为金融不安定假说(FinancialInstabilityHypothesis,简称为FIH),引入了许多由密尔,马歇尔,维克塞尔以及费舍尔所重复过的思想。“我们经济的基本特征”,明斯基在1974年写道,“就是金融体系在稳固和脆弱之间摇摆,这一摇摆过程是产生经济周期所不可或缺的组成部分。”

主要著作

《中央银行与货币市场的变化》"CentralBankingandMoneyMarketChanges",1957,"Can"It"HappenAgain?",1963,inCarson,editor,BankingandMonetaryStudies.

"LongerWavesinFinancialRelations:Financialfactorsinmoreseveredepressions",1964,AER.

"TheModelingofFinancialInstability:Anintroduction",1974,ModellingandSimulation.

JohnMaynardKeynes,1975.

"TheFinancialInstabilityHypothesis:Arestatement",1978,ThamesPapersonPoliticalEconomy.

Can"It"HappenAgain?Essaysoninstabilityandfinance,1982.

"TheFinancial-InstabilityHypothesis:Capitalistprocessesandthebehavioroftheeconomy",1982,inKindlebergerandLaffargue,editors,FinancialCrises.

"Beginnings",1985,BNLQR.

StabilizinganUnstableEconomy,1986.

"TheGlobalConsequencesofFinancialDeregulation",1986,MarcusWallenbergPapersonInternationalFinance.

"SraffaandKeynes:Effectivedemandinthelong-run",1988

"TheMacroeconomicSafetyNet:Doesitneedtobeimproved?",1989,inH.P.Gray,editor,ModernInternationalEnvironment.

"Schumpeter:Financeandevolution",1990,inHeertjeetal,editors,EvolvingTechnologyandMarketStructure.

"FinancialCrises:SystemicorIdiosyncratic?",1991

"MarketProcessesandThwartingSystems"withPieroFerri,1991

"TheTransitiontoaMarketEconomy:FinancialOptions",1991

"ReconstitutingtheUnitedStates'FinancialStructure:SomeFundamentalIssues",1991

"TheCapitalistDevelopmentoftheEconomyandtheStructureofFinancialInstitutions"

"TheFinancialInstabilityHypothesis:Aclarification",1991,inFeldstein,editor,RiskofFinancialCrisis."FinancialInstabilityHypothesis",1993,inArestisandSawyer,HandbookofRadicalPoliticalEconomy"FinanceandStability:TheLimitsofCapitalism",1993

"BusinessCyclesinCapitalistEconomies",1994,MIJCF.