信贷违约掉期CDS--CREDIT DEFAULT SWAP(信用违约互换)是信贷衍生工具之一,合约由两个法人交易,一个称为买方(信贷违约时受保护的一方),另一个称为卖方(保障买方于信贷违约时损失)。当买方在有抵押下借款予第三者(欠债人),而又担心欠债人违约不还款,就可以向信贷违约掉期合约提供者买一份有关该欠债人的合约、保险。通常这份合约需定时供款,直至欠债人还款完成为止,否则合约失效。倘若欠债人违约不还款(或其他合约指定情况,令人相信欠债人无力或无打算依时还款),买方可以拿抵押物向卖方索偿,换取应得欠款。卖方所赚取的是倘若欠债人依约还款时的合约金、保险费。

信用违约掉期_信用违约掉期 -简介

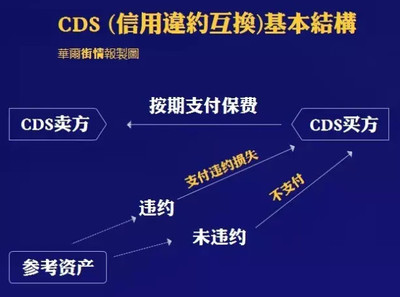

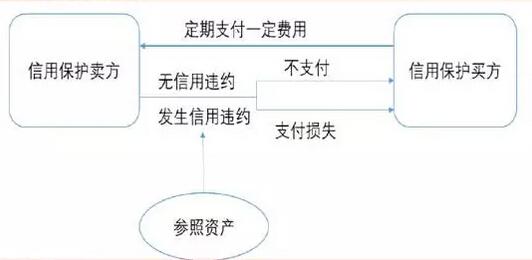

全球有价值62万亿的信用违约掉期产品信用违约掉期CDS--CREDITDEFAULTSWAP(信用违约互换)是1995年由摩根大通首创由信用卡贷款所衍生出来的一种金融衍生产品,它可以被看作是一种金融资产的违约保险。债权人通过这种合同将债务风险出售,合同价格就是保费。购买信用违约保险的一方被称为买家,承担风险的一方被称为卖家。双方约定如果金融资产没有出现违约情况,则买家向卖家定期支付“保险费”,而一旦发生违约,则卖方承担买方的资产损失。CDS是目前全球交易最为广泛的场外信用衍生品。

信用违约掉期作为一种高度标准化合约,信用违约掉期使持有金融资产的机构能够找到愿意为这些资产承担违约风险的担保人,其中,购买信用违约保险的一方被称为买家,承担风险的一方被称为卖家。双方约定如果金融资产没有出现违约情况,则买家向卖家定期支付“保险费”,而一旦发生违约,则卖方承担买方的资产损失。承担损失的方法一般有两种,一是“实物交割”,一旦违约事件发生,卖保险的一方承诺按票面价值全额购买买家的违约金融资产。第二种方式是“现金交割”,违约发生时,卖保险的一方以现金补齐买家的资产损失。

信用违约掉期_信用违约掉期 -产生发展

美国金融危机另一原因是CDS市场过于分散美国金融危机另一重要原因是CDS(信用违约掉期)市场过于分散。信用违约掉期CDS--CREDITDEFAULTSWAP(信用违约互换)是1995年由摩根大通首创由信用卡贷款所衍生出来的一种金融衍生产品,它可以被看作是一种金融资产的违约保险。债权人通过这种合同将债务风险出售,合同价格就是保费。

信用违约掉期的出现满足了这种市场需求。作为一种高度标准化的合约,信用违约掉期使持有金融资产的机构能够找到愿意为这些资产承担违约风险的担保人,其中,购买信用违约保险的一方被称为买家,承担风险的一方被称为卖家。双方约定如果金融资产没有出现违约情况,则买家向卖家定期支付“保险费”,而一旦发生违约,则卖方承担买方的资产损失。承担损失的方法一般有两种,一是“实物交割”,一旦违约事件发生,卖保险的一方承诺按票面价值全额购买买家的违约金融资产。第二种方式是“现金交割”,违约发生时,卖保险的一方以现金补齐买家的资产损失。信用违约事件是双方均事先认可的事件,其中包括:金融资产的债务方破产清偿、债务方无法按期支付利息、债务方违规招致的债权方要求召回债务本金和要求提前还款、债务重组。一般而言,买保险的主要是大量持有金融资产的银行或其它金融机构,而卖信用违约保险的是保险公司、对冲基金,也包括商业银行和投资银行。合约持有双方都可以自由转让这种保险合约。

从表面上看,信用违约掉期这种信用衍生品满足了持有金融资产方对违约风险的担心,同时也为愿意和有能力承担这种风险的保险公司或对冲基金提供了一个新的利润来源。事实上,信用违约掉期一经问世,就引起了国际金融市场的热烈追捧,其规模从2000年的1万亿美元,暴涨到2008年3月的62万亿美元。其中,这一数字只包括了商业银行向美联储报告的数据。

信用违约掉期_信用违约掉期 -信贷风险

信用违约掉期可能引发2340亿美元信用违约掉期交易违约根据有关研究,信贷违约掉期市场是最有可能出现问题的市场。2008年5月份,巴菲特表示:“按照我的定义,美国经济已陷入衰退。”令人担忧的一个领域是估值60万亿美元的信贷违约掉期市场。”中国人民银行国际金融市场研究员雷曜根据研究结果指出,“根据次贷危机当前的发展态势,估值约62万亿美元的CDS市场已经成为当前金融市场的‘堰塞湖’”。“随着欧美主要国家信贷资产质量恶化、实体经济下滑、信贷紧缩和金融市场持续动荡,信用衍生品市场中的风险因素必然随之上升。其中,交易商信用风险成为可能引发系统性风险的首要薄弱环节,需要加以密切关注,系统性风险爆发可能引发的债券价格下跌和信贷进一步紧缩等不利后果需要加以防范。另外,以对冲基金为代表的机构投资者可能出现流动性风险,复杂环节下定价模型失灵造成的操作风险也需要给予一定的重视。”他认为,CDS市场问题所能造成的信贷紧缩风险也许比“两房事件”来得更为迅猛,而这将通过消费萎缩对中国出口造成持续压力。

需要注意的是62万亿美元这一数字只包括了商业银行向美联储报告的数据,并未涵盖投资银行和对冲基金的数据。据统计,仅对冲基金就发行了31%的信用违约掉期合约;另一方面信用违约掉期完全是柜台交易,没有任何政府监管。

CDS市场中最大的部分是企业债(包括ABS),占80%,而MBS占20%。在经济衰退状态下,企业债券违约率将从4.87%快速攀升至10%以上,以损失恢复率50%计算,CDS未来数月将造成1万亿美元的直接损失。而部分中国金融机构购买了此类衍生产品,值得警惕。

信用违约掉期_信用违约掉期 -计算

信用违约掉期用“基点”来衡量。1个基点代表每年1000美元,可保护1000万美元的债券在5年时间里免于违约。基点希腊越高表示受保债券的违约风险越高。

信用违约掉期_信用违约掉期 -证